Puntuación: 8,4 / 10 · Bueno para: perpetuos sin KYC, traders de autocustodia, calidad del libro de órdenes en pares principales, alineación con el token HYPE, comisiones más bajas en volumen retail · Atención: riesgo de smart contract y de puente, ausencia de rampa fiat, bloqueo del frontend en EE. UU., lista de activos reducida, sin spot para la mayoría de los activos, responsabilidad total por la pérdida de la wallet · Actualizado: mayo de 2026

Hyperliquid es un exchange descentralizado de futuros perpetuos construido sobre su propia blockchain Layer 1 creada específicamente para esa función, lanzado en 2023 por Jeffrey Yan y el desarrollador conocido como iliensinc con un enfoque de producto muy concreto: un libro de órdenes central (CLOB) real on-chain capaz de competir con las plataformas centralizadas en calidad de ejecución. La trayectoria de crecimiento de la plataforma a lo largo de 2024 y 2025 (con el airdrop génesis del token HYPE en noviembre de 2024 como punto culminante, una de las mayores distribuciones comunitarias de la historia cripto) la situó entre las 10 principales plataformas de futuros perpetuos del mundo por volumen, incluso frente a los grandes CEX. Esta reseña independiente cubre lo que importa antes de conectar una wallet: el consenso HyperBFT y la arquitectura del libro de órdenes, la mecánica del token HYPE y la distribución del TGE, la estructura de comisiones con descuentos por volumen y staking, el funcionamiento del HLP vault, la postura frente al KYC y las restricciones para EE. UU., los compromisos reales de seguridad de una plataforma no custodial y cómo encaja Hyperliquid en el stack multiplataforma de un trader retail. Puntuamos cada plataforma con la misma metodología y las consideraciones de afiliación no afectan el ranking.

No constituye asesoramiento financiero. El trading de criptomonedas conlleva un alto riesgo. La autocustodia en Hyperliquid implica que los fondos del usuario permanecen en una wallet bajo su control exclusivo: no existe un servicio de soporte que pueda recuperar una frase semilla perdida, revertir un retiro a una dirección incorrecta o restaurar una cuenta tras el compromiso de una wallet. El riesgo de smart contract en el puente de Arbitrum es real y no es cero. Los derivados con apalancamiento pueden vaciar una cuenta en minutos. Verifica qué es legal en tu jurisdicción antes de conectar una wallet. Lee el aviso de riesgo.

Qué es Hyperliquid

Hyperliquid lanzó su mainnet en 2023 con un alcance deliberadamente acotado: construir el libro de órdenes on-chain de futuros perpetuos de mayor calidad del sector y dejar que el producto definiera la plataforma. Los fundadores, Jeffrey Yan y el desarrollador seudónimo conocido como iliensinc, vienen de un entorno de trading cuantitativo y las decisiones de diseño reflejan ese origen. El libro de órdenes es un CLOB real (libro de órdenes central limitado), no un creador de mercado automatizado. Las operaciones se emparejan por prioridad de precio y tiempo. Las tasas de financiación se liquidan de forma continua. El motor de matching vive dentro del consenso y no en un smart contract, decisión arquitectónica que hace viable el resto del diseño.

La plataforma se ejecuta sobre su propia blockchain Layer 1 en lugar de funcionar como un smart contract desplegado en Ethereum, Arbitrum o una cadena de propósito general similar. El algoritmo de consenso HyperBFT es una variante Byzantine Fault Tolerant afinada para el perfil de latencia que exige el matching del libro de órdenes. Los tiempos de bloque apuntan a una finalidad por debajo del segundo. La colocación, cancelación y ejecución de órdenes son operaciones de primera clase en el protocolo de consenso, no llamadas genéricas de smart contract. El resultado es que interactuar con Hyperliquid se asemeja más a un motor de matching centralizado que a un DEX típico. No hay comisiones de gas en las operaciones individuales de órdenes. Tampoco hay extracción de MEV en el lado del libro de órdenes, porque el matching es determinista y queda ordenado a través del consenso.

El compromiso de esta arquitectura es que Hyperliquid no obtiene la componibilidad con el stack DeFi más amplio de Ethereum que sí tendría un DEX basado en smart contracts. Las entradas y salidas son explícitas y se canalizan a través de Arbitrum, que actúa como la ruta canónica de depósito y retiro para USDC. Es una elección de diseño deliberada: la plataforma optimiza la calidad de ejecución por encima de la interoperabilidad, apostando a que el segmento de traders valora más un libro estrecho que la componibilidad de flash loans. A lo largo de 2025 la apuesta luce correcta.

A nivel operativo, Hyperliquid Labs (el equipo detrás del protocolo) mantiene un perfil público bajo en relación con la cuota de volumen de la plataforma. No hay sede al estilo tradicional de un CEX, ni un registro corporativo en una sola gran jurisdicción que controle el protocolo. La gobernanza se realiza on-chain a través del staking de HYPE y las decisiones del conjunto de validadores. El equipo ha entregado de forma consistente y ha evitado los errores públicos que marcaron a algunos protocolos DeFi de 2023-2024, pero el menor nivel de transparencia inherente a operar con cofundadores seudónimos forma parte del perfil de riesgo y conviene mencionarlo de forma explícita.

La identidad del producto en 2026 se apoya en cuatro pilares. Primero, la calidad del libro de órdenes: los spreads y la profundidad en perpetuos de BTC y ETH compiten ya con Bybit y Binance en tamaños retail. Segundo, el acceso sin KYC: el protocolo es permissionless y el geobloqueo del frontend es notablemente más laxo que la postura de cumplimiento de los grandes CEX. Tercero, el token HYPE: el TGE de noviembre de 2024 distribuyó aproximadamente el 28 por ciento del suministro directamente a la comunidad y el token funciona ahora como el activo de descuento de comisiones y de staking de validadores. Cuarto, el HLP vault: una bóveda pasiva de creación de mercado que se convirtió en uno de los productos de rendimiento más observados de DeFi a lo largo de 2025.

El token HYPE y el TGE de 2024

El evento de generación del token HYPE, el 29 de noviembre de 2024, se convirtió en un referente de distribución cripto orientada a la comunidad. La asignación génesis distribuyó aproximadamente el 28 por ciento del suministro total (alrededor de 310 millones de HYPE sobre un máximo de 1.000 millones) directamente a un snapshot de primeros usuarios y traders, sin vesting en el tramo del airdrop. La elegibilidad para el snapshot se basó en la actividad documentada en la plataforma durante 2024: volumen de trading, participación en vaults y puntos acumulados a través del programa de puntos que estuvo activo durante los meses previos al TGE.

El modelo de distribución rompió con el patrón típico de 2021-2023. Los lanzamientos respaldados por VC de escala comparable solían destinar entre el 30 y el 40 por ciento del suministro a inversores privados con cliffs de vesting plurianuales, entre el 15 y el 20 por ciento al equipo y asesores y un residual del 10 al 15 por ciento a la comunidad mediante airdrops limitados o programas de liquidez. Hyperliquid invirtió esa lógica. Las asignaciones de equipo, tesorería y ecosistema fueron menores en términos relativos. No hubo ronda semilla ni Serie A de VC previas al TGE. La porción comunitaria fue mayor en porcentaje y desbloqueada, lo que generó la dinámica de descubrimiento de precio que siguió.

En las semanas posteriores al TGE, HYPE pasó del descubrimiento inicial de precio en niveles de un dígito bajo a rondar las dos cifras a comienzos de 2025, mientras los receptores del airdrop se dividían entre tenedores de largo plazo y vendedores. La valoración totalmente diluida superó los 20.000 millones de dólares en el máximo de principios de 2025, lo que situó a HYPE entre las mayores capitalizaciones cripto a pocos meses de su lanzamiento. Esto es inusual: la mayoría de los grandes airdrops sufren una presión bajista sostenida en el precio a medida que los receptores salen. La resiliencia relativa de HYPE suele atribuirse al mecanismo de staking con descuento en comisiones, al programa continuo de recompra a nivel de protocolo financiado con los ingresos por comisiones de trading y al crecimiento del volumen de la plataforma durante el mismo periodo.

El token tiene tres mecánicas que importan a los traders, no solo a los especuladores. Primera, descuento de comisiones por staking: bloquear HYPE en el módulo de staking reduce las comisiones del taker mediante una capa de descuento independiente que se suma a los niveles VIP por volumen. Segunda, staking de validadores: HYPE es el activo de seguridad de la L1 de Hyperliquid, los validadores deben bloquear cantidades relevantes de HYPE y reciben recompensas tipo inflación que vuelven a quienes hacen staking. Tercera, gobernanza: los cambios de parámetros del protocolo y los listados de activos pasan por la gobernanza de los tenedores de HYPE, mientras que el conjunto de validadores conserva la autoridad final de ratificación. El throughput de la gobernanza es intencionalmente bajo; es una característica, no un defecto.

Para los usuarios que evalúan HYPE como posición de cartera más que como herramienta de descuento de comisiones, aplica el marco habitual. El token está concentrado en un número menor de grandes tenedores de lo que sugeriría su origen en un airdrop, porque la acumulación en mercado secundario a lo largo de 2025 consolidó la oferta entre fondos y traders de gran volumen. El mecanismo de recompra por comisiones genera un flujo de caja real que respalda económicamente al token, pero la tasa de descuento aplicable a ese flujo es discutible y el token cotiza a múltiplos que implican un crecimiento agresivo y sostenido del volumen. Trata a HYPE como una exposición de alta beta al éxito de la plataforma Hyperliquid, no como un activo estable de rendimiento.

Mercados y cobertura de activos

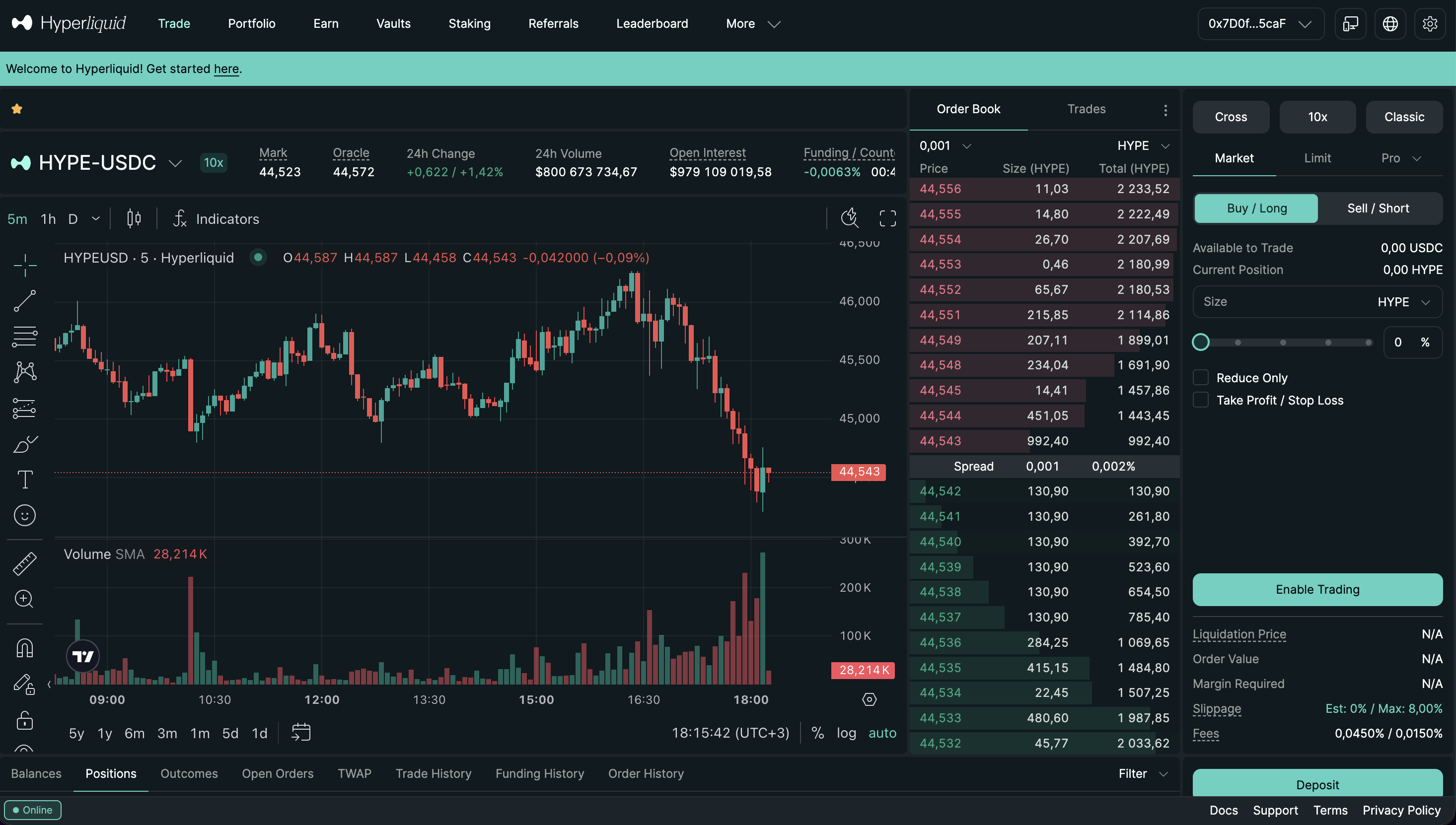

Hyperliquid lista entre 150 y 200 pares de futuros perpetuos a fecha de 2026, todos con margen en USD a través de colateral en USDC. La lista se inclina hacia los activos cripto de mayor liquidez: BTC, ETH, SOL y el top 100 por capitalización de mercado concentran la liquidez principal, con una cola larga de pares más pequeños que tienen libros notablemente más finos. Los límites de apalancamiento varían según el par: BTC y ETH permiten hasta 50x, los pares de mediana capitalización suelen quedar limitados a 20x o 25x y los pares más pequeños se restringen a 5x o 10x por motivos de gestión de riesgo.

No hay mercado spot para la mayoría de los activos. Hyperliquid es una plataforma centrada en perpetuos y el flujo de trading asume un depósito en USDC y luego exposición vía perpetuos, en lugar de tenencia directa del activo. Existe un mercado spot reducido para activos seleccionados, incluidos el propio HYPE y una cesta limitada de tokens de alto volumen, pero no es la superficie principal de producto. Para traders que desean exposición spot a un token con el que operan en Hyperliquid, el patrón habitual consiste en usar el perpetuo para el trading activo y ejecutar las compras spot en otro lugar (un CEX importante o un DEX distinto). Esta separación supone una fricción ergonómica real frente a un CEX que integra spot y futuros.

La calidad de la liquidez en los pares principales compite ya genuinamente con los CEX líderes. La profundidad en la parte superior del libro del perpetuo BTC-USD en Hyperliquid a lo largo de 2025-2026 igualó o superó habitualmente la de Bybit en niveles de precio comparables y los spreads en los pares principales se redujeron a uno o dos puntos básicos durante los periodos de alto volumen. Es un cambio sustancial respecto al estado de la plataforma en 2023-2024, cuando la liquidez era respetable pero claramente inferior al nivel de los CEX. La combinación del HLP vault como base de creación de mercado, el mecanismo de subasta JIT para fills incentivados de maker y la participación orgánica de creadores de mercado profesionales tras el TGE elevó la calidad de los pares principales a un rango competitivo.

El compromiso en la cola larga se mantiene. Los perpetuos de altcoins de mediana capitalización en Hyperliquid tienen libros más finos que los mismos pares en Binance o Bybit. El slippage en una orden de 50.000 dólares en un par del top 50, pero fuera del top 10, puede ser materialmente peor que en su equivalente CEX. Para traders concentrados en los pares más líquidos (BTC, ETH, SOL, top 10 a 20), Hyperliquid es ya una plataforma de ejecución creíble. Para traders que operan estrategias de altcoins de cola larga con tamaño, la ruta CEX suele seguir ganando en profundidad.

El proceso de listado de activos favorece la calidad sobre la amplitud. Los nuevos listados pasan por revisión de gobernanza y están condicionados por requisitos de liquidez y calidad de oráculo. El resultado es una lista más corta que la de Binance Futures (con más de 300 perpetuos) o Bybit (más de 200), pero con menor varianza en la calidad de los listados. Es coherente con la postura general de la plataforma: optimizar el subconjunto de mayor valor en lugar de perseguir cobertura.

Arquitectura del libro de órdenes

La decisión técnica definitoria de Hyperliquid es el libro de órdenes central limitado on-chain, alojado directamente en el consenso y no como una capa superpuesta de smart contract. Cada colocación, cancelación, modificación y emparejamiento de órdenes es una operación de primera clase en el protocolo de consenso HyperBFT. No hay curvas AMM. No hay fórmula de slippage en pools de liquidez. Las órdenes descansan en un libro con prioridad de precio y tiempo, exactamente como en un exchange centralizado, con el motor de matching ejecutándose como parte del consenso de los validadores.

Comparar esto con otros intentos de libros de órdenes on-chain resulta instructivo. dYdX v3 mantenía un libro de órdenes, pero el matching corría off-chain en un secuenciador centralizado que publicaba los resultados en StarkEx para su liquidación. El modelo v3 era rápido, pero el matching en sí no estaba realmente descentralizado; el secuenciador era un único operador. dYdX v4 (lanzado a finales de 2023) migró a una appchain basada en Cosmos con matching ejecutado por validadores, lo que arquitectónicamente se acerca más a Hyperliquid, aunque con optimizaciones distintas a nivel de consenso. El diseño HyperBFT de Hyperliquid empuja el libro de órdenes más adentro del protocolo de consenso, agrupando las transiciones de estado del libro de órdenes directamente en bloques de consenso, en lugar de tratar las órdenes como mensajes a nivel de aplicación.

Las subastas just-in-time (JIT) son el segundo mecanismo clave. Cuando una orden taker llega al libro, una breve ventana de subasta permite que los creadores de mercado compitan por el fill. Esto dirige la provisión de liquidez al maker más agresivo para ese momento concreto, mejora la calidad de ejecución para el taker y crea una estructura explícita de incentivos para la creación de mercado profesional. El mecanismo JIT se superpone al CLOB estándar en lugar de reemplazarlo; las órdenes limitadas en reposo siguen ejecutándose por prioridad de precio y tiempo fuera de la ventana de subasta.

La política de pre-confirmación (PCP) es el tercer elemento arquitectónico que conviene entender. La L1 de Hyperliquid expone pre-confirmaciones al frontend dentro del round-trip de consenso, lo que significa que los usuarios ven las confirmaciones de colocación y emparejamiento de órdenes en una cadencia inferior al segundo, similar a la capacidad de respuesta de un motor de matching centralizado. No es lo mismo que la liquidación final (que se completa con la finalidad del bloque), pero a efectos de trading activo la brecha experiencial entre Hyperliquid y el motor de matching de un CEX se ha cerrado de forma efectiva en los pares principales.

El compromiso de empujar el libro de órdenes hasta tan adentro del consenso es que los cambios a nivel de protocolo (nuevos tipos de orden, nuevas mecánicas de mercado, nuevas clases de activos) requieren actualizaciones coordinadas del conjunto de validadores, en lugar de redesplegar smart contracts. Esto hace que Hyperliquid sea más difícil de iterar a nivel de aplicación que un DEX basado en smart contracts. El equipo ha entregado mejoras sustanciales durante 2024-2026, pero el ritmo se asemeja más al calendario de releases de un exchange centralizado que al de un protocolo nativo DeFi con despliegue sin permisos.

Estructura de comisiones

En el nivel por defecto, Hyperliquid cobra aproximadamente un 0,025 por ciento al taker en los pares perpetuos principales y paga un rebate del 0,005 por ciento al maker. El rebate al maker es inusual en un DEX y se financia con el mismo pool de ingresos que alimenta la recompra de HYPE; la estructura está diseñada para atraer liquidez en reposo al libro. Los niveles VIP basados en volumen reducen la comisión del taker de forma notable y el rebate puede ampliarse en los niveles más altos. Hacer staking de HYPE añade una capa de descuento independiente que se suma al nivel por volumen.

| Nivel | Maker / taker (pares principales) | Volumen 14 días requerido |

|---|---|---|

| Por defecto | -0,005% rebate / 0,025% | ninguno |

| Nivel 1 | -0,005% rebate / 0,022% | 5 M$ |

| Nivel 2 | -0,010% rebate / 0,019% | 25 M$ |

| Nivel 3 | -0,015% rebate / 0,016% | 100 M$ |

| Nivel 4 | -0,020% rebate / 0,013% | 500 M$ |

El staking de HYPE añade un descuento sobre estos niveles. Con saldos relevantes de HYPE en staking, la comisión del taker en los pares principales puede caer a un solo dígito en puntos básicos, lo que resulta competitivo con las tarifas VIP 3+ de Bybit o Binance, pero con umbrales de volumen sustancialmente más bajos. La aritmética del descuento acumulado favorece a los traders activos que ya tendrían HYPE como posición; para los usuarios que no son tenedores de HYPE, el nivel por volumen por defecto ya resulta competitivo con las tarifas intermedias de un CEX.

A lo largo del año de trading 2025, la comisión efectiva mediana del taker en Hyperliquid (considerando la distribución por niveles de volumen y el staking) se situó aproximadamente entre el 0,018 y el 0,020 por ciento para traders retail activos, alrededor de un 10 a 15 por ciento por debajo de la tarifa equivalente de Bybit con descuento BIT a volumen comparable y notablemente por debajo del precio por defecto de Binance Futures.

No hay comisiones de gas al colocar órdenes en la L1 de Hyperliquid. La cadena está creada específicamente para esa función y las operaciones de órdenes son gratuitas a nivel de experiencia de usuario (el conjunto de validadores se compensa con los ingresos por comisiones, no con gas por transacción). Es un diferenciador ergonómico real frente a ejecutar un libro de órdenes en una cadena de propósito general donde cada orden, cancelación o modificación cuesta gas. Para traders retail de alta frecuencia o activos, esto cambia la estructura de costes de la gestión básica de órdenes.

Las comisiones de depósito y retiro por puente son aparte. Los depósitos desde Arbitrum implican el gas estándar de Arbitrum L2, habitualmente entre unos pocos centavos y un dólar según las condiciones de la red. Los retiros incurren tanto en gas de L2 como en una pequeña comisión de protocolo en el lado del retiro, generalmente del orden de unos pocos USDC. Confirma siempre la red y la dirección en ambos extremos antes de enviar. Las transferencias a una red equivocada en los retiros del puente son recuperables en algunos casos, pero la ruta de recuperación es técnica y no está garantizada.

La tasa de financiación es independiente de las comisiones de trading. Los contratos perpetuos pagan o reciben financiación de forma continua (la tasa se liquida en cada bloque y no a intervalos fijos de 8 horas como en la mayoría de los CEX), lo que suaviza el perfil de financiación y reduce el juego en torno a horarios programados. Para posiciones con sesgo sostenido, la mecánica de financiación continua suele reducir la varianza del coste total de financiación frente a la cadencia de 8 horas de los CEX, aunque el promedio de largo plazo en un par muy desequilibrado seguirá siendo significativo.

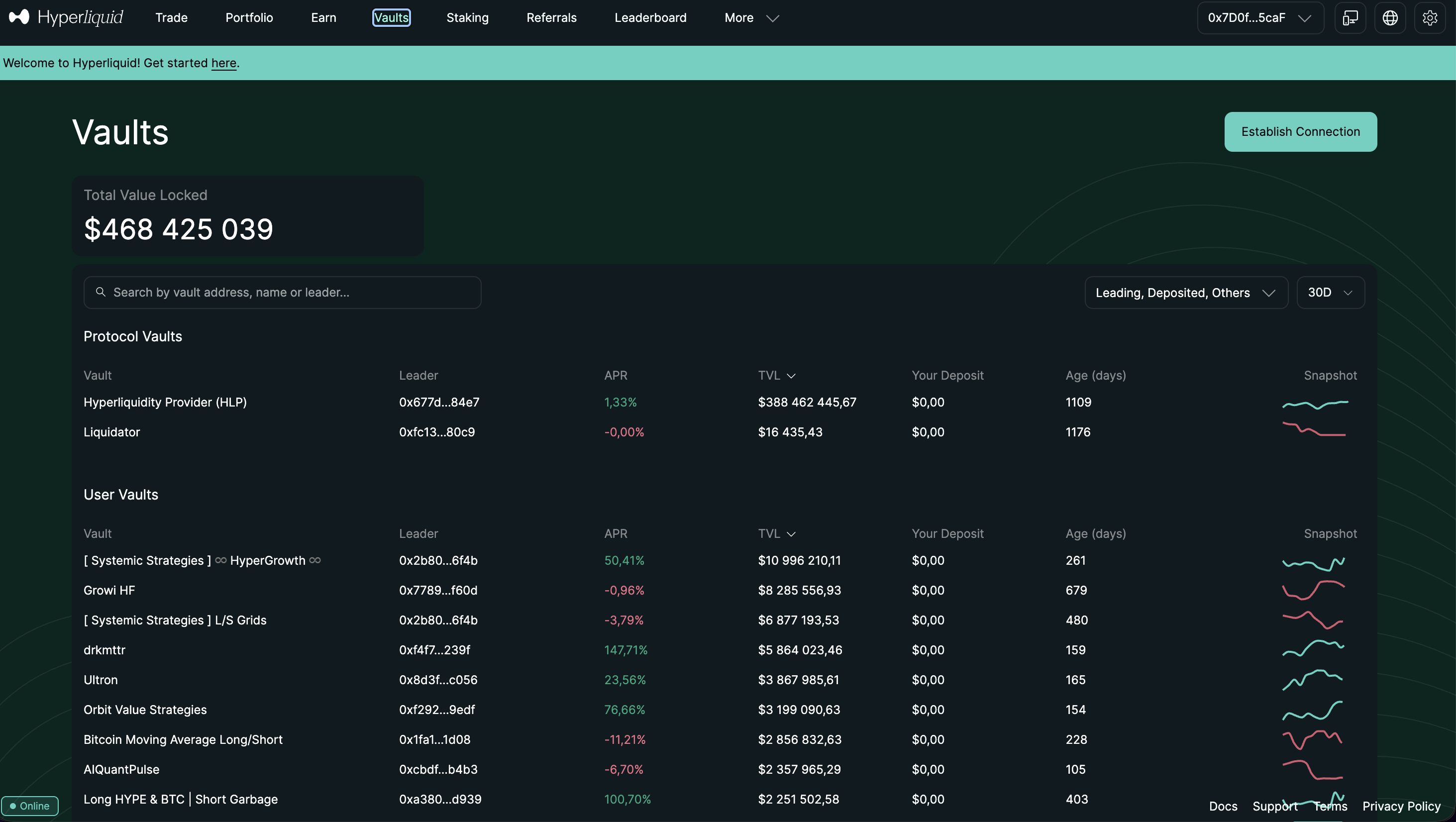

HLP y trading vaults

El Hyperliquidity Provider (HLP) vault es uno de los productos más distintivos de la plataforma. Es un vault pasivo que acepta depósitos en USDC y los despliega como capital de creación de mercado dentro del libro de órdenes de Hyperliquid. Los depositantes del vault reciben una parte del PnL de creación de mercado a prorrata de su depósito. El vault opera programáticamente a través del protocolo; no hay un gestor externo que se quede con comisiones por encima. El mecanismo está diseñado para ofrecer al capital pasivo una exposición a retornos típicos de creación de mercado profesional sin que el depositante deba operar infraestructura alguna.

Los retornos de HLP durante 2024-2025 se situaron en un rango que varía notablemente con las condiciones de mercado. En periodos de alto volumen y alta volatilidad (especialmente la ventana posterior al TGE a finales de 2024 y el rally del primer trimestre de 2025), HLP entregó retornos anualizados en el rango del 20 al 25 por ciento. En regímenes más tranquilos (parte de mediados de 2025), los retornos se comprimieron a niveles anuales de un dígito alto o un doble dígito bajo. El perfil de retorno histórico es real pero no está garantizado; HLP puede tener, y ha tenido, periodos de drawdown cuando las posiciones de creación de mercado quedan en el lado equivocado de un movimiento brusco.

El HLP vault está estructuralmente corto de volatilidad y corto del segmento de flujo taker más sofisticado. Cuando la población de traders se equivoca de forma colectiva (el patrón habitual dado el comportamiento del retail), el vault obtiene beneficios. Cuando un movimiento direccional brusco pilla al vault del lado equivocado (el evento de cola), el vault asume pérdidas que se trasladan a los depositantes. Los periodos de drawdown de HLP en 2025 fueron modestos en términos absolutos (caídas de un solo dígito porcentual y no del 20 al 30 por ciento que sufrieron algunos productos de rendimiento de 2021-2022), pero son reales y el encuadre de marketing de HLP como “rendimiento pasivo” minimiza el perfil de riesgo. Trata HLP como una estrategia de creación de mercado con acceso retail, no como un producto de rendimiento sobre stablecoin.

Los vaults creados por usuarios son un producto independiente junto a HLP. El módulo de vaults permite a cualquier usuario crear un vault, depositar capital, ejecutar una estrategia discrecional o sistemática a través de la API de trading estándar y aceptar depósitos de terceros. Los creadores cobran una comisión de rendimiento (habitualmente entre el 10 y el 20 por ciento del beneficio neto, configurable por vault). El modelo es estructuralmente similar al copy trading de un CEX, pero la implementación es on-chain y los flujos de capital son transparentes. La superficie de producto de vaults de usuario es real, pero la profundidad y la calidad de los vaults disponibles varían; el rigor de due diligence sobre un creador de vault no debe ser distinto del que se aplica a un trader líder en copy trading.

Vale la pena entender la economía de los vaults antes de depositar. HLP no es reembolsable bajo demanda: los depósitos entran al vault y solo pueden retirarse tras un periodo de bloqueo de varios días (actualmente alrededor de 4 días), pensado para evitar que los usuarios jueguen con el vault en torno a eventos de volatilidad esperados. Los vaults creados por usuarios tienen periodos de bloqueo configurables fijados por el creador. Para capital que necesita liquidez inmediata, los productos de vault no son el lugar adecuado. Para capital con un horizonte de varias semanas o meses, los retornos ajustados al riesgo durante 2024-2025 han sido competitivos con la mayoría de las opciones de rendimiento DeFi.

KYC y disponibilidad por país

Hyperliquid no requiere KYC a nivel de protocolo. La creación de cuenta es la conexión de una wallet. No hay registro por correo, ni subida de documento de identidad, ni selfie de prueba de vida, ni cuestionario sobre el origen de los fondos. Es la diferencia estructural entre un DEX no custodial y un exchange centralizado: el protocolo no custodia los fondos del usuario y, por tanto, no tiene un anclaje regulatorio que obligue a identificarlo. La wallet es la cuenta.

El frontend en app.hyperliquid.xyz aplica geobloqueo basado en la dirección IP. Las IPs estadounidenses están bloqueadas en la capa de frontend. Otras jurisdicciones también se enfrentan a algún nivel de restricción en el frontend según el entorno legal para derivados en la región. Se trata de una restricción exclusivamente en el frontend; el protocolo on-chain es permissionless y puede accederse mediante frontends alternativos, interacción directa con el contrato u otras interfaces sobre las que el propio protocolo no tiene control.

La realidad de las VPN en Hyperliquid es lo que los usuarios hacen de verdad y conviene ser honestos al respecto. Muchos usuarios en jurisdicciones geobloqueadas acceden a la plataforma mediante VPNs comerciales y la utilizan sin más fricciones; el protocolo no comprueba la residencia en ninguna capa más profunda. No lo recomendamos. La decisión de acceder a una plataforma offshore no licenciada desde una jurisdicción restringida es una elección personal de cumplimiento que conlleva la misma consideración regulatoria que el acceso a cualquier otro producto financiero geobloqueado. Los términos de servicio de la plataforma lo prohíben. La exposición legal depende de la jurisdicción, del tamaño de la cuenta y de la postura de aplicación de la ley en el país del usuario.

Para los traders con base en EE. UU. que busquen una vía regulada para derivados en 2026, la respuesta no es Hyperliquid. Los futuros cripto de CME, las plataformas reguladas de opciones en EE. UU. o los exchanges spot con licencia estadounidense y sus productos de derivados asociados son la ruta correcta. Los beneficios de privacidad y autocustodia de Hyperliquid no compensan la exposición regulatoria para un residente en EE. UU. que accede a una plataforma explícitamente geobloqueada. Para usuarios en jurisdicciones donde Hyperliquid está disponible sin restricciones (gran parte de Asia, Latinoamérica, partes de Europa y Oriente Medio), la postura sin KYC es una de las características más fuertes de la plataforma.

El encuadre de la privacidad va más allá de la cuestión regulatoria. En un CEX con KYC completo, la plataforma conserva un registro exhaustivo de la identidad del usuario, su actividad de trading y su historial de saldos, lo que se convierte en un objetivo de filtración (todas las brechas en CEX entre 2018 y 2025 expusieron algún nivel de PII de clientes) y en un conjunto de datos de cumplimiento que pueden consultar reguladores, autoridades fiscales y fuerzas del orden. En un DEX sin KYC, la huella on-chain es pública, pero no está directamente vinculada a una identidad off-chain; es un perfil de privacidad diferente, no necesariamente superior, y los traders deben entender la distinción antes de equiparar el “sin KYC” con la privacidad. Consulta nuestro contenido sobre mejores exchanges cripto sin KYC 2026 para una visión más amplia del panorama.

Seguridad y compromisos de descentralización

El modelo de seguridad de Hyperliquid es notablemente distinto al de un CEX y las diferencias actúan en ambas direcciones. El beneficio principal es la naturaleza no custodial: los fondos del usuario permanecen en wallets bajo su control y no en el balance de la plataforma, lo que elimina el tipo de escenario de fallo de custodia que definió a FTX en 2022 o al exploit de Bybit en 2025. En Hyperliquid no existe un equivalente al drenaje de una hot wallet en ese mismo sentido, porque el protocolo no agrega los fondos de los usuarios en una wallet susceptible de ser vaciada.

Los riesgos se desplazan hacia otro conjunto de modos de fallo. Primero, el conjunto de validadores: la L1 de Hyperliquid está asegurada por una red de validadores que ejecuta el consenso HyperBFT y bloquea HYPE como colateral de seguridad. El conjunto de validadores es más pequeño que el de Ethereum (decenas bajas en 2026 con una expansión prevista), lo que significa que el consenso está más centralizado en sentido literal de número de nodos que en una L1 madura como Ethereum o Solana. El equipo ha sido claro al señalar que la descentralización del conjunto de validadores es una hoja de ruta de varios años y no una propiedad presente en el lanzamiento, y la configuración actual incluye tanto validadores afiliados al equipo como independientes. El nivel de centralización de los validadores es comparable al de otras appchains más nuevas (dYdX v4, ciertas cadenas Cosmos), pero peor que el de las L1 maduras.

Segundo, el puente de Arbitrum. La ruta canónica de depósito y retiro de USDC pasa por un contrato de puente en Arbitrum. El puente es la mayor superficie de riesgo de smart contract en el modelo de seguridad de Hyperliquid. Ha sido auditado por firmas de reconocido prestigio y ha operado sin exploits durante 2024-2026, pero los contratos de puente han sido históricamente el objetivo más frecuente de los grandes exploits DeFi (los exploits de Ronin, Wormhole y Nomad en 2022 drenaron en conjunto más de 1.000 millones de dólares a través de fallos en contratos de puente). Un exploit exitoso en el puente de Arbitrum de Hyperliquid sería el evento catastrófico para la plataforma. El riesgo está documentado, auditado y cuantitativamente reducido, pero no es cero.

Tercero, riesgo de oráculos y de secuenciador. La L1 de Hyperliquid utiliza entradas de oráculos para el cálculo de la tasa de financiación y los precios de liquidación. La manipulación de oráculos ha sido el vector de varios exploits DeFi en protocolos adyacentes. El equipo ha implementado agregación multifuente de oráculos y redundancia a nivel de secuenciador, pero el modo de fallo existe. La caída del secuenciador (la incapacidad del conjunto de validadores para alcanzar consenso por un evento de red) detendría temporalmente la plataforma; es un riesgo documentado y compartido por toda appchain más reciente.

El historial operativo de Hyperliquid en 2024-2025 ha sido limpio. Sin exploits graves. Sin pérdidas de fondos por la plataforma. Sin caídas prolongadas. Es un dato relevante, pero también es una ventana corta frente a los ocho años de operativa de Bybit o al historial aún más extenso de Binance. El primer evento grave de estrés en una plataforma aporta información que las épocas tranquilas no pueden dar. Hyperliquid aún no ha tenido su momento FTX, su momento del exploit de Bybit en 2025 ni su exploit de puente, y la ausencia de esos eventos debe ponderarse como evidencia positiva, pero no como prueba de resiliencia en el largo plazo. La práctica institucional de gestión de riesgo de limitar la exposición a cualquier plataforma individual aplica a Hyperliquid igual que a cualquier CEX.

El marco de mitigación para los usuarios individuales es claro. Mantén en la plataforma solo lo que hayas asignado activamente a posiciones abiertas o depósitos de vault de corto plazo. Usa una wallet dedicada a la actividad en Hyperliquid, no la misma que guarda tu almacenamiento frío de largo plazo. Pasa por el puente solo lo necesario para la ventana de trading. Sal por el puente con prontitud al cerrar posiciones. El modelo de seguridad asume disciplina del lado del usuario en la higiene de la wallet; el protocolo no puede imponerla.

Comparativa con Bybit, Binance y dYdX

Hyperliquid ocupa una posición concreta en el panorama de plataformas de perpetuos y la comparativa resulta informativa. Frente a los grandes CEX (Bybit, Binance, OKX), Hyperliquid intercambia escala y amplitud de activos por autocustodia y acceso sin KYC. Frente a los otros grandes perp DEX (dYdX, GMX, otros), Hyperliquid intercambia la componibilidad de smart contracts por la calidad del libro de órdenes y una arquitectura L1 dedicada.

Frente a Bybit, el compromiso es el más nítido. Bybit gana en amplitud de activos (mercados spot, opciones, productos estructurados), en rampa fiat (depósitos directos de fiat a cripto en las regiones soportadas) y en la profundidad de liquidez en altcoins de cola larga. Hyperliquid gana en autocustodia, en ausencia de KYC, en comisiones más bajas a volumen retail y en un modelo de token más alineado a través de HYPE. En la calidad de ejecución de los pares principales, ambos compiten ya de forma genuina; es un desarrollo reciente impulsado por el crecimiento de liquidez de Hyperliquid en 2024-2025 tras el TGE. Para un trader que opera estrategias intensivas en futuros sobre los 10 pares principales sin necesidad de exposición spot u opciones, Hyperliquid es ya una alternativa creíble a un stack con Bybit como plataforma principal. Consulta nuestra reseña de Bybit completa para el detalle del contraparte CEX.

Frente a Binance, la brecha de escala es mayor, pero la dirección del compromiso es la misma. Binance ofrece más pares, mayor liquidez en la cola larga, una superficie de producto más amplia (spot, futuros, opciones, Earn, P2P, Card, Launchpad, productos estructurados) y rampa fiat directa en la mayoría de las regiones. Hyperliquid aporta los mismos beneficios de autocustodia y ausencia de KYC que frente a Bybit, con la misma calidad competitiva de ejecución en los pares principales. Para traders retail cuya principal necesidad son futuros líquidos en los pares principales sin KYC, Hyperliquid; para traders que necesitan la superficie de producto completa y la escala de Binance, Binance.

Frente a dYdX, la comparativa enfrenta a dos de los principales perp DEX con libro de órdenes on-chain y las diferencias son más arquitectónicas que direccionales. dYdX v4 corre sobre su propia appchain basada en Cosmos con matching ejecutado por validadores. Hyperliquid corre sobre HyperBFT con una integración del libro de órdenes más profunda a nivel de consenso. dYdX tiene un historial operativo más largo (v3 se lanzó en 2021), pero atravesó una migración arquitectónica más disruptiva a finales de 2023. Hyperliquid muestra mayor inercia en 2024-2026 en volumen, liquidez y economía del token. La distribución del TGE de HYPE y la acción del precio durante 2025 atrajeron a Hyperliquid una atención significativa de traders y proveedores de liquidez que antes se concentraba en dYdX. A fecha de 2026, Hyperliquid supera a dYdX en la mayoría de las métricas de volumen de perpetuos, aunque dYdX conserva una base de usuarios y una superficie de producto relevantes.

Frente a GMX y la categoría de perp DEX al estilo AMM, la comparativa es estructuralmente distinta. GMX y protocolos similares utilizan un modelo de liquidez agrupada en el que los takers operan contra un vault, en lugar de hacerlo contra órdenes limitadas en reposo. El modelo es más sencillo desde la perspectiva del proveedor de liquidez y tiene méritos propios, pero la calidad de ejecución a escala no compite con un libro de órdenes real. Para traders que priorizan la ejecución, los DEX con libro de órdenes (Hyperliquid, dYdX) son el grupo de comparación correcto; para quienes priorizan una economía de LP más sencilla o la conveniencia de tamaños de posición pequeños, los perpetuos al estilo AMM son un producto distinto.

El posicionamiento resumido es: Hyperliquid es ya el perp DEX no custodial líder en la mayoría de las métricas de volumen y la principal alternativa sin KYC a los grandes CEX para traders enfocados en futuros. La lista de activos es más corta, la rampa de entrada es más difícil y el historial de seguridad es más breve. Los compromisos son reales en ambas direcciones y la plataforma adecuada depende del flujo de trabajo y de las restricciones específicas del trader.

Para quién es Hyperliquid (y para quién NO)

Hyperliquid encaja con un perfil de trader específico en 2026 y falla en otros igual de específicos. Empezamos por los casos en los que sí encaja.

La plataforma es una opción primaria creíble para traders que ejecutan estrategias intensivas en futuros centradas en los 20 pares perpetuos más líquidos, que priorizan la autocustodia y la privacidad, que tienen o pueden tener una wallet cripto-nativa y que mueven volúmenes mensuales en el rango retail relevante (por encima de unos 50.000 dólares aproximadamente). Para este perfil, el acceso sin KYC, la calidad competitiva del libro de órdenes, la superficie de producto del HLP y los vaults, y la economía alineada con HYPE suman una propuesta de valor más fuerte que las alternativas CEX. Los traders retail sofisticados de derivados que vienen de operar en varios CEX suelen añadir Hyperliquid como plataforma primaria junto a uno o dos CEX, en lugar de sustituir por completo el stack CEX.

La plataforma es una fuerte opción secundaria para traders que quieren un perp DEX no custodial en su stack para casos concretos: posiciones sensibles a la privacidad, operaciones especulativas fuera del registro o exposición a activos que aún no han sido listados en su CEX principal. Incluso usuarios cuya plataforma principal es un CEX mantienen a menudo una cuenta en Hyperliquid para estos casos de flexibilidad.

Los casos en los que no encaja son claros. Los principiantes que se inician en el trading cripto no deberían empezar en Hyperliquid. El flujo nativo de wallet, la responsabilidad sobre la frase semilla, la mecánica del puente y la superficie de producto exclusivamente de perpetuos crean una curva de aprendizaje pronunciada que se suma a la curva habitual de los derivados. Un trader principiante está mucho mejor servido por un CEX importante con paper trading, rampa fiat y mesa de soporte; una vez establecido el flujo de trabajo básico, puede añadir Hyperliquid a su stack.

Los usuarios dependientes de rampas fiat no deberían usar Hyperliquid como plataforma primaria. La plataforma no ofrece conversión directa de fiat a cripto. El flujo de depósito requiere disponer ya de USDC u otra stablecoin con paridad al dólar en Arbitrum, lo que obliga al usuario a entrar a fiat a través de un CEX o un proveedor de on-ramp y luego pasar por el puente. Para usuarios cuyo flujo habitual incluye depósitos y retiros en fiat, Hyperliquid añade un paso de fricción relevante que un CEX no impone.

Los usuarios que operan tamaños de posición muy pequeños se enfrentan a una estructura de costes desfavorable. El gas del puente más la comisión de protocolo más las comisiones habituales de trading hacen que el coste de ida y vuelta de una posición de 100 dólares pueda representar una parte significativa del valor de la posición. Para traders cuyo tamaño de posición habitual está por debajo de unos 1.000 dólares aproximadamente, la economía de costes se inclina en contra de Hyperliquid frente a un CEX sin coste de puente. La plataforma está pensada para tamaños retail relevantes en adelante.

Los usuarios en jurisdicciones donde la plataforma está geobloqueada y que no estén dispuestos a usar VPN no deberían usar Hyperliquid. La ruta más limpia para usuarios en jurisdicciones restringidas es una plataforma con licencia local, incluso a costa de comisiones más altas o requisitos de KYC. No recomendamos el acceso por VPN a plataformas geobloqueadas como flujo de trabajo por defecto.

Cómo usar Hyperliquid

El flujo integral de depósito y trading tiene cuatro pasos principales. La plataforma asume familiaridad básica con wallets cripto; si alguno de los pasos siguientes resulta desconocido, gana fluidez a nivel de wallet con un importe menor antes de escalar capital.

-

Configura una wallet cripto. MetaMask, Rabby, Frame u otra wallet compatible con EVM funcionan. Usa una wallet bajo tu control con un buen sistema de almacenamiento de la frase semilla (hardware wallet recomendable para cualquier saldo relevante). No reutilices una wallet que contenga almacenamiento frío de largo plazo; crea una wallet dedicada al trading en Hyperliquid para limitar el radio de impacto en caso de problema.

-

Adquiere USDC en Arbitrum. Es el activo canónico de depósito. Las rutas incluyen: pasar desde la red principal de Ethereum usando el puente oficial de Arbitrum, intercambiar un activo existente en Arbitrum por USDC a través de un DEX (Uniswap, Camelot, otros) o retirar USDC directamente desde un CEX compatible con retiros a Arbitrum (la mayoría de los grandes CEX lo permiten). Confirma en cada paso que la red es Arbitrum One. Los envíos de USDC a una red equivocada son recuperables en algunas redes, pero la ruta de recuperación es técnica y no está garantizada.

-

Conéctate a Hyperliquid y deposita. Abre app.hyperliquid.xyz (ten en cuenta el geobloqueo del frontend en regiones restringidas). Conecta tu wallet. Usa la función de depósito para pasar USDC desde Arbitrum a la L1 de Hyperliquid. El depósito es una única transacción en Arbitrum, tras la cual el USDC aparece como saldo disponible en el frontend de Hyperliquid en unos pocos minutos. Empieza con un depósito pequeño para verificar la ruta de ida y vuelta antes de escalar.

-

Empieza a operar. La interfaz de trading se parece, en aspecto y funcionamiento, a una interfaz de futuros de un CEX. Elige un par (empieza con BTC o ETH por su mayor profundidad de liquidez). Coloca órdenes limitadas para actuar como maker y ganar el rebate, o bien órdenes de mercado para tomar liquidez al mejor bid o ask actual. Ajusta con cuidado el tamaño de la posición y el apalancamiento; el tope de 50x en majors implica que un movimiento adverso del 2 por ciento al apalancamiento máximo liquida la posición. Prueba el retiro pronto en el flujo, idealmente con una cantidad pequeña, antes de escalar saldos.

Algunas notas prácticas observadas en el comportamiento de los usuarios. Primero, la tasa de financiación se paga o recibe de forma continua, no a intervalos fijos de 8 horas; revisa la tasa de financiación en vivo en cada par antes de mantener una posición durante la noche, ya que una financiación con sesgo sostenido puede erosionar la economía de la posición de forma significativa. Segundo, el HLP vault es accesible desde la misma interfaz; si te interesa, asigna una pequeña parte a HLP durante un mes para entender el perfil de retorno de forma experiencial antes de comprometer más capital. Tercero, considera el staking de HYPE una vez tengas un flujo de trading estable; el descuento en comisiones se suma de forma significativa a los descuentos por nivel de volumen para los traders activos. Cuarto, configura con cuidado las aprobaciones a nivel de wallet y revoca periódicamente las aprobaciones no utilizadas; es higiene DeFi general que aplica en Hyperliquid igual que en cualquier otro sitio.

Conclusión

En 2026, Hyperliquid es la principal plataforma no custodial de futuros perpetuos según la mayoría de las métricas de volumen y calidad de ejecución, y la alternativa sin KYC más sólida a los grandes CEX para traders retail centrados en estrategias de futuros. El TGE de HYPE de noviembre de 2024 y el crecimiento posterior de volumen la situaron entre las 10 principales plataformas globales de futuros perpetuos, incluso frente a los grandes CEX, y la calidad del libro de órdenes en los pares principales compite ya genuinamente con Bybit y Binance para el flujo de tamaño retail.

Encuadre honesto sobre la puntuación: 8,4 sobre 10. La plataforma se gana esa nota por una ejecución limpia en los pares principales, una autocustodia real con acceso sin KYC, un modelo de token más alineado que el utility token típico de un CEX y un historial operativo limpio durante 2024-2026. La puntuación se mantiene por debajo del 9 debido al historial operativo más corto, a la centralización del conjunto de validadores, a la dependencia del puente, a la falta de rampa fiat, a la lista de activos reducida y a una curva de aprendizaje mayor que la de un CEX. Los compromisos son reales y actúan en ambas direcciones según el perfil del trader.

Para un trader retail de derivados que opera con tamaño en perpetuos sobre pares principales, valora la autocustodia y el acceso sin KYC, Hyperliquid es una plataforma primaria creíble en 2026 y nosotros mismos la utilizamos. Para traders dependientes de rampas fiat, mercados spot, mercados de opciones o de la superficie de producto más amplia de un CEX, los grandes CEX siguen siendo la mejor plataforma primaria, con Hyperliquid como plataforma secundaria especializada. Para principiantes en el trading cripto, la curva de aprendizaje nativa de wallet convierte a Hyperliquid en el punto de partida equivocado; empieza en un CEX y añade Hyperliquid al stack una vez consolides los flujos básicos.

El perfil de riesgo es distinto al de un CEX, no estrictamente menor. La autocustodia elimina un conjunto de riesgos (fallo de custodia del lado de la plataforma) y añade otro (responsabilidad del usuario sobre la wallet, riesgo de smart contract en el puente, centralización del conjunto de validadores). El perfil neto de riesgo es comparable al de un gran CEX según nuestra evaluación, con una distribución diferente de modos de fallo. Trátalo en consecuencia: limita la exposición, retira con prontitud, mantén la higiene de la wallet y lee el aviso de riesgo antes de escalar capital.

Abrir cuenta: Abrir Hyperliquid. Consulta la divulgación de afiliados para todos los detalles. Revisa nuestra metodología para conocer cómo puntuamos cada plataforma con el mismo marco.

Sigue leyendo

- Hyperliquid vs Bybit. Comparativa directa en comisiones, profundidad, custodia y ejecución.

- Reseña de Bybit. El CEX líder enfocado en derivados y la contraparte directa de comparación.

- Mejores exchanges cripto sin KYC 2026. El panorama más amplio sin KYC y la posición de Hyperliquid en él.

- Metodología. Cómo evaluamos las plataformas con un marco consistente.

- Aviso de riesgo. Léelo antes de depositar capital relevante en cualquier plataforma.

Preguntas frecuentes

¿Es seguro usar Hyperliquid en 2026?

Hyperliquid es no custodial, lo que significa que los fondos del usuario permanecen en wallets bajo su propio control y no en el balance de un exchange. No existe un riesgo de custodia centralizada al estilo de Bybit o Binance. Los riesgos reales se desplazan hacia el riesgo de smart contract en el puente de Arbitrum, la concentración del conjunto de validadores en la L1 de Hyperliquid y la responsabilidad total del usuario sobre la higiene de su wallet. Hyperliquid ha operado sin un exploit grave a lo largo del TGE de 2024 y la expansión de 2025, pero el protocolo es más joven y menos probado que los principales CEX. Perder la frase semilla implica una pérdida total sin posibilidad de recuperación.

¿Cuáles son las comisiones de Hyperliquid?

Los futuros perpetuos en los pares principales cobran aproximadamente un 0,025 por ciento al taker y entregan un rebate del 0,005 por ciento al maker en el nivel por defecto. Los descuentos por volumen reducen la comisión del taker hasta cerca del 0,013 por ciento en el nivel más alto. Hacer staking de HYPE reduce todavía más las comisiones del taker mediante una capa de descuento adicional. No hay comisiones de gas al colocar órdenes en la L1 de Hyperliquid (la cadena está creada específicamente para el libro de órdenes). Los depósitos y retiros del puente desde Arbitrum implican el gas estándar de L2, además de una pequeña comisión de protocolo en el retiro.

¿Necesito KYC para usar Hyperliquid?

No. Hyperliquid es totalmente no custodial y no solicita KYC a nivel de protocolo. La creación de cuenta consiste en conectar una wallet, no en un proceso de verificación de identidad. El frontend en app.hyperliquid.xyz aplica geobloqueo en ciertas jurisdicciones (especialmente IPs de EE. UU.), pero se trata de una restricción del frontend y no del protocolo. No hay correo electrónico, ni documento de identidad, ni prueba de vida, ni cuestionario sobre el origen de los fondos. Para los traders enfocados en la privacidad, es la opción de perpetuos sin KYC más limpia que opera actualmente con una profundidad de liquidez relevante.

¿Pueden los usuarios de EE. UU. utilizar Hyperliquid?

El frontend en app.hyperliquid.xyz geobloquea las direcciones IP de Estados Unidos. El protocolo en sí es permissionless y no aplica restricciones geográficas a nivel on-chain. Muchos usuarios estadounidenses acceden a la plataforma mediante VPN o frontends alternativos; se trata de una decisión personal de cumplimiento que conlleva la misma consideración regulatoria que el acceso a cualquier otra plataforma offshore no licenciada. No lo recomendamos. Los usuarios de EE. UU. que busquen una vía regulada deberían considerar los futuros de CME, Coinbase o Kraken.

¿Qué es el token HYPE?

HYPE es el token nativo de Hyperliquid, lanzado el 29 de noviembre de 2024 en uno de los mayores airdrops comunitarios de la historia cripto. Aproximadamente el 28 por ciento del suministro génesis se distribuyó directamente a los primeros usuarios y traders, mientras que el equipo y el ecosistema recibieron asignaciones menores que las de los lanzamientos respaldados por VC más típicos. HYPE habilita descuentos en comisiones cuando se hace staking, asegura la L1 de Hyperliquid mediante el staking de validadores y acumula valor a través de un mecanismo de recompra a nivel de protocolo financiado con los ingresos por comisiones de trading. El modelo de distribución del TGE se convirtió en una referencia para los lanzamientos de tokens orientados a la comunidad en 2025.

¿Cómo se compara Hyperliquid con los perpetuos de Bybit y Binance?

En los pares principales (BTC, ETH, SOL), la calidad del libro de órdenes de Hyperliquid ya compite con Bybit y Binance en cuanto a estrechez del spread y profundidad en la parte superior del libro. Dónde gana Hyperliquid: sin KYC, autocustodia, comisiones más bajas para el volumen retail y alineación real con el token HYPE. Dónde pierde: liquidez más fina en altcoins de cola larga, ausencia de mercado spot para la mayoría de los activos, sin rampa fiat y una curva de aprendizaje más pronunciada para usuarios acostumbrados al uso nativo de wallets. Para traders de derivados sofisticados que operan con tamaño en los pares principales, Hyperliquid es una plataforma primaria creíble en 2026. Consulta nuestra [reseña de Bybit](/blog/bybit-review/) para la comparativa con su contraparte CEX.

¿Qué es el consenso HyperBFT?

HyperBFT es el algoritmo de consenso que impulsa la L1 de Hyperliquid, la blockchain creada específicamente para alojar el libro de órdenes. Es una variante Byzantine Fault Tolerant optimizada para cargas de trabajo de emparejamiento de órdenes con baja latencia, con tiempos de bloque por debajo del segundo y una arquitectura que integra las operaciones del libro de órdenes directamente en el consenso, en lugar de tratar las operaciones como llamadas genéricas de smart contract. El resultado es que colocar, cancelar y ejecutar órdenes en Hyperliquid se asemeja más a un motor de matching centralizado que a un DEX típico. Esta es la base técnica que hace viable el diseño CLOB.

¿Cómo funcionan los retiros en Hyperliquid?

Los depósitos llegan a la L1 de Hyperliquid mediante el puente de USDC desde Arbitrum. Los retiros invierten el camino: los activos salen de la L1 hacia Arbitrum y desde allí pueden moverse a la red principal de Ethereum o a otras redes mediante puentes L2 estándar. El contrato del puente en Arbitrum es la principal superficie de riesgo de smart contract; ha sido auditado, pero sigue siendo la mayor dependencia del modelo de seguridad. El procesamiento del retiro en la L1 es prácticamente inmediato; la finalidad en el puente de Arbitrum suele tardar unos pocos minutos según las condiciones de la red.

#Hyperliquid#DEX#perpetuos#HYPE#sin KYC#autocustodia#L1

Debate

Cargando comentarios…