Skor: 8.4 / 10 · Uygun olduğu kullanıcılar: KYC istemeyen süresiz vadeli işlemler, kendi cüzdanınızda saklama yapan işlemciler, en likit çiftlerde emir defteri kalitesi, HYPE token hizalanması, perakende hacminde daha düşük komisyonlar · Dikkat edilmesi gerekenler: akıllı kontrat ve köprü riski, fiat geçidi olmaması, ABD arayüz engeli, daha küçük varlık listesi, çoğu varlık için spot piyasa olmaması, cüzdan kaybının tüm sorumluluğunun kullanıcıda olması · Güncelleme: Mayıs 2026

Hyperliquid; kendi özel amaçlı 1. Katman blokzinciri üzerinde inşa edilmiş bir süresiz vadeli işlem merkeziyetsiz borsasıdır. 2023’te Jeffrey Yan ve iliensinc olarak bilinen geliştirici tarafından tek bir ürün odağıyla lansmanı yapıldı: merkezi platformlarla işlem kalitesi açısından rekabet eden gerçek bir zincir üstü merkezi limit emir defteri. Platformun 2024 ve 2025 boyunca süren büyüme yörüngesi (kripto tarihinin en büyük topluluk dağıtımlarından biri olan Kasım 2024 HYPE token genesis airdropuyla doruğa ulaştı), Hyperliquid’i hacme göre küresel en iyi 10 süresiz vadeli işlem platformu arasına büyük CEX’ler dahil olmak üzere yerleştirdi. Bu bağımsız inceleme, cüzdan bağlamadan önce önemli olanları kapsar: HyperBFT konsensüsü ve emir defteri mimarisi, HYPE token mekanikleri ve TGE dağıtımı, hacim ve stake indirimleriyle birlikte komisyon yapısı, HLP vault mekanikleri, KYC duruşu ve ABD kısıtlamaları, saklamasız bir platformun gerçek güvenlik ödünleşimleri ve Hyperliquid’in çoklu platform kullanan bir perakende işlemcinin yığınına nasıl oturduğu. Her platformu aynı metodoloji ile puanlıyoruz ve afiliye ilişkileri sıralamaları değiştirmiyor.

Yatırım tavsiyesi değildir. Kripto işlemleri yüksek risklidir. Hyperliquid’te kendi cüzdanınızda saklama, kullanıcı fonlarının yalnızca sizin kontrolünüzdeki bir cüzdanda durması demektir: kaybedilen bir tohum kelimeyi geri getirebilecek, yanlış adrese yapılan bir çekimi geri çevirebilecek veya cüzdan ele geçirildikten sonra hesabı kurtarabilecek bir destek masası yoktur. Arbitrum köprüsündeki akıllı kontrat riski gerçektir ve sıfır değildir. Kaldıraçlı türev ürünler hesabı dakikalar içinde silebilir. Cüzdan bağlamadan önce bulunduğunuz yargı bölgesinde nelerin yasal olduğunu doğrulayın. Risk uyarısını okuyun.

Hyperliquid nedir

Hyperliquid, ana ağını 2023’te bilinçli olarak dar bir kapsamla başlattı: sektördeki en yüksek kaliteli zincir üstü süresiz vadeli emir defterini inşa etmek ve ürünün platformu tanımlamasına izin vermek. Kurucular Jeffrey Yan ve iliensinc takma adıyla bilinen geliştirici, kantitatif işlem geçmişinden geliyor ve tasarım kararları bu kökeni yansıtıyor. Emir defteri, otomatik bir piyasa yapıcı değil, gerçek bir CLOB (merkezi limit emir defteri). İşlemler fiyat-zaman önceliğiyle eşleşir. Funding ücretleri sürekli olarak kapanır. Eşleştirme motoru bir akıllı kontratta değil, konsensüste yaşar; bu, tasarımın geri kalanını uygulanabilir kılan mimari karardır.

Platform; Ethereum, Arbitrum veya benzeri bir genel amaçlı zincirde konuşlandırılmış bir akıllı kontrat olarak değil, kendi 1. Katman blokzinciri üzerinde çalışır. HyperBFT konsensüs algoritması, emir defteri eşleştirmesinin gerektirdiği gecikme profili için ayarlanmış bir Bizans Hata Toleranslı varyanttır. Blok süreleri saniye altı kesinliği hedefler. Emir yerleştirme, iptal etme ve eşleştirme; genel akıllı kontrat çağrıları değil, konsensüs protokolünde birinci sınıf operasyonlardır. Sonuç olarak Hyperliquid ile etkileşim, tipik bir DEX’ten çok merkezi bir eşleştirme motoruna yakın hissedilir. Bireysel emir operasyonlarında gas ücreti yoktur. Eşleştirme deterministik olduğu ve konsensüs üzerinden sıralandığı için emir defteri tarafında MEV çıkarımı da yoktur.

Bu mimarinin ödünleşimi, Hyperliquid’in akıllı kontrat tabanlı bir DEX’in sahip olabileceği gibi daha geniş Ethereum DeFi yığınıyla bileşenleştirme yeteneğine sahip olmamasıdır. Giriş ve çıkış köprüleri açıktır ve USDC için kanonik yatırma ve çekme rotası olarak hizmet veren Arbitrum üzerinden geçer. Bu bilinçli bir tasarım tercihidir: platform, bileşenleştirilebilirlik yerine işlem kalitesini optimize ediyor; bu, işlemci segmentinin flash kredi bileşenleştirilebilirliğinden çok sıkı bir defter konusunda kararlı olduğu bahsine dayanıyor. 2025 boyunca bu bahis doğru görünüyor.

Operasyonel olarak Hyperliquid Labs (protokolün arkasındaki ekip), platformun hacim payına kıyasla görece düşük bir kamuoyu profilini koruyor. Geleneksel CEX anlamında bir merkez yok, protokolü kısıtlayan tek bir büyük yargı bölgesinde kurumsal kayıt da yok. Yönetişim, HYPE stake’i ve validator seti kararları aracılığıyla zincir üzerindedir. Ekip tutarlı şekilde ürün teslim etti ve bazı 2023-2024 DeFi protokollerini tanımlayan kamuoyu yanlışlıklarından kaçındı; ancak takma isimli kurucu operasyonlarının daha düşük şeffaflık tabanı, risk şeklinin bir parçasıdır ve açıkça adlandırılmayı hak ediyor.

2026’daki ürün kimliği dört sütun üzerinde duruyor. Birincisi, emir defteri kalitesi: BTC ve ETH süresizlerinde spread’ler ve derinlik, perakende boyutunda artık Bybit ve Binance ile rekabetçi durumda. İkincisi, KYC istemeyen erişim: protokol izinsizdir ve arayüz coğrafi engelleri büyük CEX’lerin uyum duruşundan anlamlı şekilde daha yumuşaktır. Üçüncüsü, HYPE token: Kasım 2024 TGE’si arzın yaklaşık yüzde 28’ini doğrudan topluluk kullanıcılarına dağıttı ve token şimdi komisyon indirimi ve validator stake varlığı olarak işlev görüyor. Dördüncüsü, HLP vault: 2025 boyunca DeFi’deki en çok izlenen getiri ürünlerinden birine dönüşen pasif piyasa yapıcı vault.

HYPE token ve 2024 TGE’si

29 Kasım 2024’teki HYPE token oluşturma etkinliği, topluluk öncelikli kripto dağıtımları için bir referans noktası haline geldi. Genesis tahsisi, toplam arzın yaklaşık yüzde 28’ini (1 milyar HYPE maksimum arzdan yaklaşık 310 milyon HYPE) erken kullanıcılara ve işlemcilere doğrudan dağıttı; airdrop tranşı üzerinde herhangi bir vesting yoktu. Snapshot uygunluğu, 2024 boyunca belgelenmiş platform aktivitesine dayandı: işlem hacmi, vault katılımı ve TGE’den önceki aylarda yürütülen puan programıyla biriken puanlar.

Dağıtım modeli, tipik 2021-2023 kalıbından ayrıldı. Karşılaştırılabilir ölçekteki VC destekli lansmanlar genellikle arzın yüzde 30-40’ını çok yıllık vesting eşikleriyle özel yatırımcılara, yüzde 15-20’sini takım ve danışmanlara ve geri kalan yüzde 10-15’ini sınırlı airdroplar veya likidite programları aracılığıyla topluluğa tahsis ederdi. Hyperliquid bunu tersine çevirdi. Takım, hazine ve ekosistem tahsisleri görece daha küçüktü. TGE’den önce VC tohum veya Seri A turu yoktu. Topluluk payı hem yüzde olarak daha büyüktü hem de kilitsizdi; bu da sonrasındaki fiyat keşif dinamiğini yarattı.

TGE sonrası haftalarda HYPE, ilk fiyat keşfinden tek haneli düşük rakamlardan 2025 başlarında orta seviye iki haneli rakamlara işlem gördü; airdrop alıcıları uzun vadeli sahiplere ve satıcılara ayrıldıkça bu hareket yaşandı. Tam seyreltilmiş değerleme 2025 başındaki zirvede 20 milyar doları aştı ve bu, HYPE’i lansmandan aylar sonra kripto piyasa kapitalizasyonlarının üst kademesine yerleştirdi. Bu sıra dışıdır: çoğu büyük airdrop token lansmanı, alıcılar çıktıkça sürekli aşağı yönlü fiyat baskısı görür. HYPE’in görece dirençliliği genellikle stake komisyon indirimi mekaniğine, işlem ücreti gelirinden finanse edilen sürekli protokol seviyesindeki geri alıma ve aynı dönemdeki platformun işlem hacmi büyümesine bağlanır.

Token, yalnızca spekülatörler için değil işlemciler için de önemli olan üç mekaniğe sahiptir. Birincisi, stake komisyon indirimi: HYPE’i stake modülünde kilitlemek, hacme dayalı VIP kademeleriyle birlikte stack’lenen ayrı bir indirim katmanı üzerinden taker komisyonlarını düşürür. İkincisi, validator stake’i: HYPE, Hyperliquid L1’in güvenlik varlığıdır; validatorların anlamlı HYPE bakiyeleri stake etmesi gerekir ve enflasyon tarzı ödüller stake edenlere geri öder. Üçüncüsü, yönetişim: protokol parametre değişiklikleri ve varlık listelemeleri HYPE sahibi yönetişiminden geçer; validator seti son onay yetkisini elinde tutar. Yönetişim verimi bilinçli olarak düşük tutulmuştur; bu bir hata değil, bir özelliktir.

Komisyon indirimi aracı yerine portföy pozisyonu olarak HYPE’i değerlendiren kullanıcılar için standart çerçeve geçerlidir. Token, airdrop kökeninin ima edebileceğinden daha az sayıda büyük sahip arasında yoğunlaşmıştır; çünkü 2025 boyunca ikincil piyasada biriken alımlar arzı fonlar ve yüksek hacimli işlemciler arasında konsolide etti. Komisyon geri alım mekaniği, tokeni ekonomik olarak destekleyen gerçek bir nakit akışı yaratır; ancak bu nakit akışına uygulanan iskonto oranı tartışmalıdır ve token, sürekli agresif hacim büyümesini ima eden çarpanlarda işlem görüyor. HYPE’i istikrarlı bir getiri varlığı olarak değil, Hyperliquid platform başarısına yüksek-beta bir maruziyet olarak değerlendirin.

Piyasalar ve varlık kapsamı

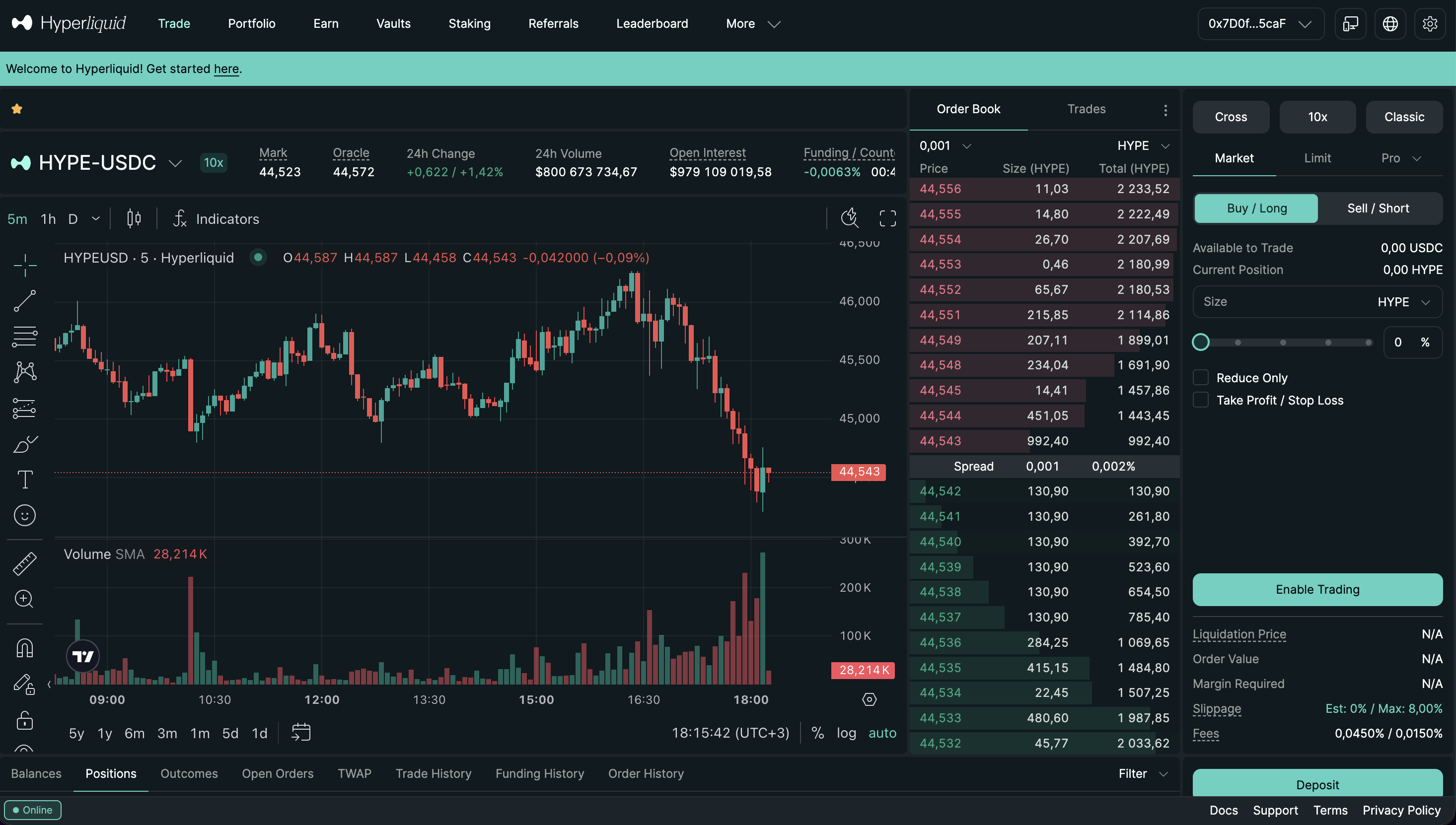

Hyperliquid, 2026 itibarıyla yaklaşık 150 ila 200 süresiz vadeli işlem çifti listeliyor; hepsi USDC teminatı üzerinden USD-margined. Liste en likit kripto varlıklarına eğilimlidir: BTC, ETH, SOL ve piyasa kapitalizasyonuna göre ilk 100, çekirdek likiditeyi oluşturur; arkada anlamlı şekilde daha ince defterlere sahip daha küçük çiftlerden oluşan bir uzun kuyruk vardır. Kaldıraç tavanları çifte göre farklılaşır: BTC ve ETH 50x’e kadar izin verir, orta kapitalizasyonlu çiftler genellikle 20x ile 25x arasında tavan koyar ve daha küçük çiftler risk yönetimi nedeniyle 5x veya 10x ile sınırlandırılmıştır.

Varlıkların büyük çoğunluğu için spot piyasa yoktur. Hyperliquid, perpetuals odaklı bir platformdur ve işlem akışı varlık düzeyinde tutuş yerine USDC yatırma, ardından süresiz maruziyet varsayar. HYPE’in kendisi ve sınırlı sayıda yüksek hacimli token dahil seçili varlıklar için küçük bir spot piyasa mevcuttur, ancak bu birincil ürün yüzeyi değildir. Hyperliquid’te işlem yaptıkları bir tokene spot maruziyet isteyen işlemciler için tipik kalıp; süresiz vadeliyi aktif işlem için kullanmak ve spot alımları başka bir yerde (büyük bir CEX veya farklı bir DEX) gerçekleştirmektir. Bu ayrım, spot ve vadeli işlemleri tek paket olarak sunan bir CEX’e kıyasla gerçek bir ergonomik sürtüşmedir.

En likit çiftlerdeki likidite kalitesi artık önde gelen CEX’lerle gerçekten rekabetçi. 2025-2026 boyunca Hyperliquid’te BTC-USD süresizinin defter tepesindeki derinliği, karşılaştırılabilir fiyat noktalarında Bybit’in derinliğine sürekli olarak eşit ya da daha fazla oldu; en likit çiftlerdeki spread’ler yüksek hacimli dönemlerde bir ila iki baz puana kadar daraldı. Bu, 2023-2024’te platformun likiditesinin saygıdeğer olduğu ancak CEX kademesinin açıkça gerisinde kaldığı durumdan büyük bir değişim. Temel piyasa yapımı sağlayan HLP vault, teşvikli maker doldurmaları için JIT açık artırma mekanizması ve TGE sonrası profesyonel piyasa yapıcıların organik katılımı; en likit çift kalitesini rekabetçi bir aralığa itti.

Uzun kuyruk ödünleşimi sürüyor. Hyperliquid’teki orta kapitalizasyonlu altcoin süresizleri, aynı çiftlerin Binance veya Bybit’teki defterlerinden daha ince. İlk 50’de yer alan ama ilk 10’da olmayan bir çiftte 50.000 dolarlık bir emirde kayma, CEX karşılığından önemli ölçüde daha kötü olabilir. En likit çiftlere (BTC, ETH, SOL, ilk 10 ila 20) yoğunlaşan işlemciler için Hyperliquid artık güvenilir bir işlem platformudur. Boyutlu uzun kuyruk altcoin stratejileri yürüten işlemciler için CEX rotası derinlik açısından genellikle hâlâ kazanır.

Varlık listeleme süreci, genişlik yerine kaliteyi tercih ediyor. Yeni çift listelemeleri yönetişim incelemesinden geçer ve likidite ile oracle kalitesi gereksinimleriyle kapılanır. Sonuç, Binance Futures’tan (300’den fazla süresizlik listeler) veya Bybit’ten (200’den fazla) daha kısa bir liste, ancak daha az listeleme kalitesi varyansı. Bu, platformun daha geniş duruşuyla tutarlıdır: kapsama peşinde koşmak yerine yüksek değerli alt kümeyi optimize edin.

Emir defteri mimarisi

Hyperliquid’in belirleyici teknik kararı, akıllı kontrat katmanı olarak değil doğrudan konsensüste barındırılan zincir üstü merkezi limit emir defteridir. Her emir yerleştirme, iptal etme, değiştirme ve eşleştirme; HyperBFT konsensüs protokolünde birinci sınıf bir operasyondur. AMM eğrileri yok. Likidite havuzu kayma formülü yok. Emirler, merkezi bir borsada olduğu gibi tam olarak fiyat-zaman önceliğiyle bir defterde bekler; eşleştirme motoru validator konsensüsünün parçası olarak çalışır.

Bunu diğer zincir üstü emir defteri girişimleriyle karşılaştırmak öğreticidir. dYdX v3, bir emir defteri çalıştırıyordu ancak eşleştirmeyi sonuçları yerleşim için StarkEx’e gönderen merkezi bir sıralayıcı üzerinde zincir dışı tutuyordu. v3 modeli hızlıydı ama eşleştirmenin kendisi anlamlı bir şekilde merkeziyetsiz değildi; sıralayıcı tek bir operatördü. dYdX v4 (2023 sonlarında başlatıldı), validator tarafından çalıştırılan eşleştirmeli Cosmos tabanlı bir uygulama zincirine geçti; bu, mimari olarak Hyperliquid’e daha yakın ancak farklı konsensüs seviyesinde optimizasyonlara sahip. Hyperliquid’in HyperBFT tasarımı, emir defterini konsensüs protokolünün daha derinine iter; emir defteri durum geçişlerini uygulama katmanı mesajları olarak işlemek yerine doğrudan konsensüs bloklarına paketler.

Just-in-time (JIT) açık artırmaları ikinci kilit mekanizmadır. Bir taker emri deftere ulaştığında, kısa bir açık artırma penceresi piyasa yapıcıların dolum için yarışmasına izin verir. Bu, likidite sağlamayı o belirli an için en agresif maker’a yönlendirir; bu da taker için işlem kalitesini iyileştirir ve profesyonel piyasa yapımı için açık bir teşvik yapısı oluşturur. JIT mekanizması standart CLOB’un yerini almak yerine üzerine katmanlanır; bekleyen limit emirler hâlâ açık artırma penceresi dışında fiyat-zaman önceliğiyle dolar.

Ön onay politikası (PCP) anlaşılması gereken üçüncü mimari unsurdur. Hyperliquid L1, ön onayları konsensüs gidiş-dönüşünde arayüze yüzeye çıkarır; bu, kullanıcıların emir yerleştirme ve eşleşme onaylarını merkezi bir eşleştirme motorunun yanıt verme hızına yaklaşan bir saniye altı kadansta görmesi anlamına gelir. Bu, nihai yerleşimle (blok kesinliğinde kapanır) aynı şey değildir, ancak aktif işlem amaçları için Hyperliquid ile bir CEX eşleştirme motoru arasındaki deneyimsel boşluk en likit çiftlerde fiilen kapanmıştır.

Emir defterini konsensüsün bu kadar derinine itmenin ödünleşimi, protokol seviyesindeki değişikliklerin (yeni emir tipleri, yeni piyasa mekanikleri, yeni varlık sınıfları) akıllı kontrat yeniden dağıtımları yerine koordineli validator seti yükseltmeleri gerektirmesidir. Bu, Hyperliquid’in uygulama katmanında bir akıllı kontrat DEX’ine kıyasla iterasyonu zorlaştırır. Ekip 2024-2026 penceresinde önemli yükseltmeler teslim etti, ancak kadans izinsiz dağıtıma sahip DeFi yerli bir protokolden çok merkezi borsa sürüm takvimine daha yakındır.

Komisyon yapısı

Varsayılan kademede Hyperliquid, en likit süresiz çiftlerde yaklaşık yüzde 0,025 taker komisyonu alır ve yüzde 0,005 maker iadesi öder. Maker iadesi bir DEX için alışılmadık bir uygulamadır ve HYPE geri alımını besleyen aynı gelir havuzu tarafından finanse edilir; yapı, deftere bekleyen likiditeyi çekmek için tasarlanmıştır. Hacme dayalı VIP kademeleri taker komisyonunu anlamlı şekilde aşağı çeker ve en yüksek kademelerde iade yukarı ölçeklenebilir. HYPE stake etmek, hacme dayalı kademeyle stack’lenen ayrı bir indirim katmanı ekler.

| Kademe | Maker / taker (en likit çiftler) | 14 günlük hacim eşiği |

|---|---|---|

| Varsayılan | %-0,005 iade / %0,025 | yok |

| Kademe 1 | %-0,005 iade / %0,022 | 5 milyon dolar |

| Kademe 2 | %-0,010 iade / %0,019 | 25 milyon dolar |

| Kademe 3 | %-0,015 iade / %0,016 | 100 milyon dolar |

| Kademe 4 | %-0,020 iade / %0,013 | 500 milyon dolar |

HYPE stake etmek, bu kademelerin üzerine bir indirim ekler. Anlamlı HYPE stake bakiyelerinde en likit çiftlerdeki taker komisyonu tek haneli baz puana kadar düşebilir; bu da Bybit veya Binance’taki VIP 3+ oranlarıyla esaslı şekilde daha düşük hacim eşiklerinde rekabet eder. Birikimli indirim matematiği, zaten bir pozisyon olarak HYPE tutacak aktif işlemcileri kayırır; HYPE sahibi olmayan kullanıcılar için varsayılan hacim kademesi tek başına orta seviye CEX oranlarıyla zaten rekabetçidir.

Hyperliquid L1’de emir yerleştirmek için gas ücreti yoktur. Zincir özel amaçlı inşa edilmiştir ve emir operasyonları kullanıcı deneyimi seviyesinde ücretsizdir (validator seti işlem başına gas yerine komisyon geliriyle telafi edilir). Bu, her emir, iptal ve değişikliğin gas ücretine mal olduğu genel amaçlı bir zincirde emir defteri çalıştırmaya kıyasla gerçek bir ergonomik farklılaştırıcıdır. Yüksek frekanslı veya aktif perakende işlemciler için bu, temel emir yönetiminin maliyet yapısını değiştirir.

Köprü yatırma ve çekme ücretleri ayrıdır. Arbitrum’dan yatırmalar standart Arbitrum L2 gas ücretine tabidir; ağ koşullarına bağlı olarak genellikle birkaç sentten bir dolara kadar değişir. Çekmeler hem L2 gas hem de çekme tarafında küçük bir protokol ücreti içerir; genellikle birkaç USDC dolar aralığında. Göndermeden önce her iki uçta da ağı ve adresi her zaman doğrulayın. Köprü çekimlerinde yanlış ağ transferleri bazı durumlarda kurtarılabilir, ancak kurtarma yolu tekniktir ve garanti edilmez.

Funding ücreti, işlem ücretlerinden ayrıdır. Süresiz sözleşmeler sürekli olarak funding öder veya alır (oran çoğu CEX’teki gibi sabit 8 saatlik aralıklarda değil, her blokta kapanır); bu, funding profilini düzleştirir ve planlanmış funding zamanları etrafındaki manipülasyonu azaltır. Sürekli eğilimli pozisyonlar için sürekli funding mekaniği genellikle toplam funding maliyeti varyansını 8 saatlik CEX kadansına göre azaltır; ancak ağır şekilde tek taraflı bir çiftteki uzun vadeli ortalama funding oranı yine de önemli olacaktır.

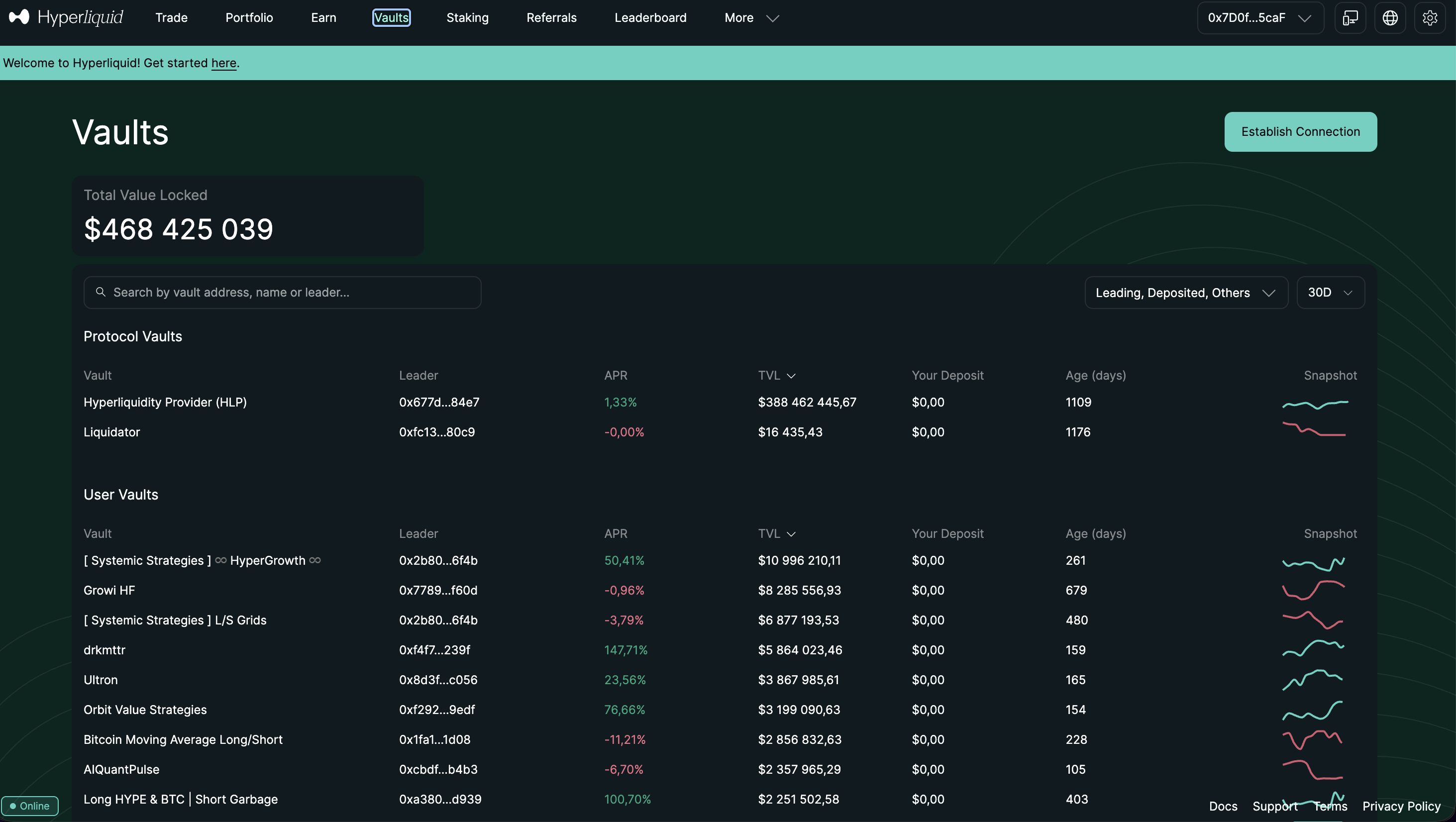

HLP ve işlem vault’ları

Hyperliquidity Provider (HLP) vault, platformdaki en ayırt edici ürünlerden biridir. USDC yatırımlarını kabul eden ve bunları Hyperliquid emir defteri içinde piyasa yapıcı sermaye olarak konuşlandıran pasif bir vault’tur. Vault yatırımcıları, yatırımları oranında piyasa yapımı PnL’sinden pay kazanır. Vault, protokol aracılığıyla programatik olarak işletilir; üst kısımdan komisyon alan harici bir yönetici yoktur. Mekanizma, yatırımcının herhangi bir altyapı çalıştırmasını gerektirmeden pasif sermayeye profesyonel tarz piyasa yapımı getirilerine maruziyet vermek için tasarlanmıştır.

2024-2025 penceresindeki HLP getirileri, piyasa koşullarıyla anlamlı şekilde değişen bir aralıkta kapandı. Yüksek hacimli, yüksek volatiliteli dönemlerde (özellikle 2024 sonundaki TGE sonrası pencere ve 2025 1. çeyrek yükselişi) HLP yıllıklandırılmış olarak yüzde 20 ila 25 aralığında getiri sağladı. Daha sakin piyasa rejimlerinde (2025 ortasının bazı kısımları) getiriler yıllıklandırılmış olarak yüksek tek haneli veya düşük iki haneli rakamlara sıkıştı. Tarihsel getiri profili gerçektir ancak garanti edilmez; HLP, piyasa yapım pozisyonları keskin bir hareketin yanlış tarafında kaldığında düşüş dönemleri yaşayabilir ve yaşadı da.

HLP vault’u yapısal olarak volatiliteye karşı kısa ve taker akışının akıllı işlemci segmentine karşı kısadır. İşlemci nüfusu toplu olarak yanıldığında (perakende işlemci davranışı göz önüne alındığında tipik kalıp), vault kar eder. Keskin bir yönlü hareket vault’u yanlış yönde yakaladığında (kuyruk olayı), vault yatırımcılara akan kayıplar alır. HLP üzerindeki 2025 düşüş dönemleri mutlak terimlerle ölçülüydü (bazı 2021-2022 getiri ürünlerinin yaşadığı yüzde 20 ila 30 düşüşler yerine tek haneli yüzde düşüşleri), ancak gerçekler ve HLP’nin “pasif getiri” olarak pazarlama çerçevesi risk şeklini olduğundan az gösterir. HLP’yi bir stablecoin getiri ürünü olarak değil, perakende erişimli bir piyasa yapım stratejisi olarak değerlendirin.

Kullanıcı tarafından oluşturulan vault’lar HLP’nin yanında ayrı bir üründür. Vault modülü, herhangi bir kullanıcının vault oluşturmasına, sermaye yatırmasına, standart işlem API’si aracılığıyla isteğe bağlı veya sistematik bir strateji yürütmesine ve üçüncü taraf yatırımlarını kabul etmesine olanak tanır. Vault yaratıcıları performans ücreti alır (genellikle net karın yüzde 10 ila 20’si, vault başına yapılandırılabilir). Model yapısal olarak bir CEX’teki copy trading’e benzer; ancak uygulama zincir üzerindedir ve sermaye akışları şeffaftır. Kullanıcı vault ürün yüzeyi gerçektir; ancak mevcut vault’ların derinliği ve kalitesi değişir; bir vault yaratıcısı üzerindeki durum tespiti titizliği, bir copy trading lider trader’ı üzerindeki durum tespiti titizliğinden farksızdır.

Yatırım yapmadan önce vault ekonomisini anlamak önemlidir. HLP talep üzerine geri alınamaz: yatırımlar vault’a girer ve yalnızca çok günlük bir kilit süresinden (şu anda yaklaşık 4 gün) sonra çekilebilir; bu, kullanıcıların beklenen volatilite olayları etrafında vault’u manipüle etmesini önlemek için vardır. Kullanıcı tarafından oluşturulan vault’larda yaratıcı tarafından belirlenen yapılandırılabilir kilit süreleri vardır. Anında likidite gerektiren sermaye için vault ürünleri doğru ev değildir. Çok haftalı veya çok aylı zaman ufkuna sahip sermaye için 2024-2025 boyunca risk-ayarlı getiriler çoğu DeFi getiri seçeneğiyle rekabetçi oldu.

KYC ve ülke uygunluğu

Hyperliquid protokol seviyesinde KYC gerektirmez. Hesap oluşturma cüzdan bağlamadır. E-posta kaydı, devlet kimliği yüklemesi, canlılık selfie’si veya fon kaynağı anketi yoktur. Bu, saklamasız bir DEX ile merkezi bir borsa arasındaki yapısal farktır: protokolün kullanıcı fonları üzerinde saklaması yoktur ve dolayısıyla müşteri kimliklendirmesini zorunlu kılan bir düzenleyici çentiği yoktur. Cüzdan, hesabın kendisidir.

app.hyperliquid.xyz arayüzü IP adresine dayalı coğrafi engelleme uygular. ABD IP’leri arayüz katmanında engellenir. Diğer bazı yargı bölgeleri de o bölgelerdeki türev ürünlerin yasal ortamına bağlı olarak belirli düzeyde arayüz kısıtlaması görür. Bu yalnızca arayüz kısıtlamasıdır; zincir üstü protokol izinsizdir ve protokolün kendisinin kontrol etmediği alternatif arayüzler, doğrudan kontrat etkileşimi veya diğer arayüzler aracılığıyla erişilebilir.

Hyperliquid’teki VPN gerçeği, kullanıcıların gerçekte ne yaptığıdır ve bu konuda dürüst olmak gerekir. Coğrafi olarak engellenmiş yargı bölgelerindeki birçok kullanıcı, platforma ticari VPN’ler aracılığıyla erişir ve daha fazla sürtüşme olmadan kullanır; protokol daha derin bir katmanda ikamet kontrolü yapmaz. Bunu önermiyoruz. Kısıtlı bir yargı bölgesinden lisansız bir offshore platforma erişme kararı, başka herhangi bir coğrafi kısıtlamalı finansal ürüne erişmekle aynı düzenleyici riski taşıyan kişisel bir uyum tercihidir. Platform hizmet şartları bunu yasaklar. Yasal maruziyet; yargı bölgesine, hesap ölçeğine ve kullanıcının ülkesindeki uygulama duruşuna bağlıdır.

2026’da düzenlemeli bir türev yolu arayan ABD merkezli işlemciler için cevap Hyperliquid değildir. CME kripto vadeli işlemleri, düzenlemeli ABD opsiyon platformları veya ilgili türev ürünlere sahip ABD lisanslı spot borsalar doğru yoldur. Hyperliquid’in gizlilik ve kendi cüzdanınızda saklama avantajları, açıkça coğrafi engellenmiş bir platforma erişen bir ABD vatandaşı kullanıcı için düzenleyici maruziyeti dengelemez. Hyperliquid’in kısıtlama olmadan mevcut olduğu yargı bölgelerindeki (Asya’nın çoğu, Latin Amerika, Avrupa’nın bazı kısımları, Orta Doğu) kullanıcılar için KYC istemeyen duruş, platformun en güçlü özelliklerinden biridir.

Gizlilik çerçevesi düzenleyici sorunun ötesinde önemlidir. Tam KYC’li bir CEX’te platform; kullanıcının kimliğinin, işlem aktivitesinin ve bakiye geçmişinin eksiksiz bir kaydını tutar; bu, ihlal için bir hedef olur (2018-2025 penceresindeki her CEX ihlali bir miktar müşteri PII’sini sızdırdı) ve düzenleyiciler, vergi makamları ve kolluk kuvvetleri tarafından sorgulanabilen bir uyum veri kümesidir. KYC istemeyen bir DEX’te zincir üstü ayak izi kamuya açıktır ancak zincir dışı kimliğe doğrudan bağlı değildir; bu daha yüksek bir gizlilik profili değil, farklı bir gizlilik profilidir ve işlemciler KYC istememeyi gizlilikle eşdeğer kabul etmeden önce bu ayrımı anlamalıdır. Daha geniş manzara için En iyi KYC istemeyen kripto borsaları 2026 kapsamımıza bakabilirsiniz.

Güvenlik ve merkeziyetsizleştirme ödünleşimleri

Hyperliquid’in güvenlik modeli bir CEX’inkinden anlamlı şekilde farklıdır ve farklar her iki yönde de keser. Manşet avantaj saklamasız olmaktır: kullanıcı fonları platformun bilançosu yerine kullanıcı kontrolündeki cüzdanlarda durur; bu, 2022’de FTX’i veya 2025 Bybit istismarını tanımlayan tür saklama başarısızlığı senaryosunu ortadan kaldırır. Hyperliquid’te sıcak cüzdan boşaltmasının aynı anlamda bir karşılığı yoktur; çünkü protokol kullanıcı fonlarını boşaltılabilen bir cüzdanda toplamaz.

Riskler farklı bir başarısızlık modu setine kayar. Birincisi, validator seti: Hyperliquid’in L1’i, HyperBFT konsensüsünü çalıştıran ve güvenlik teminatı olarak HYPE stake eden bir validator ağı tarafından güvence altına alınır. Validator seti Ethereum’unkinden daha küçüktür (2026 itibarıyla düşük iki haneli rakamlar, planlanan genişlemelerle), bu da konsensüsün literatür baş sayısı anlamında Ethereum veya Solana gibi olgun bir L1’den daha merkezi olduğu anlamına gelir. Ekip, validator merkeziyetsizleşmesinin bir başlatma durumu özelliği değil çok yıllı bir yol haritası olduğunu açıkça belirtti ve mevcut yapılandırma hem ekiple bağlantılı hem de bağımsız validator’ları içerir. Validator merkezileşme seviyesi diğer yeni uygulama zincirleriyle (dYdX v4, belirli Cosmos zincirleri) karşılaştırılabilir, ancak olgun L1’lerden daha kötüdür.

İkincisi, Arbitrum köprüsü. USDC için kanonik yatırma ve çekme rotası Arbitrum üzerindeki bir köprü kontratından geçer. Köprü, Hyperliquid güvenlik modelindeki en büyük akıllı kontrat risk yüzeyidir. Saygıdeğer firmalar tarafından denetlendi ve 2024-2026 penceresi boyunca istismarsız çalıştı, ancak köprü kontratları tarihsel olarak büyük DeFi istismarlarının en sık hedefi olmuştur (2022 penceresindeki Ronin, Wormhole ve Nomad istismarları köprü kontrat başarısızlıkları aracılığıyla toplamda 1 milyar dolardan fazlasını boşalttı). Hyperliquid Arbitrum köprüsündeki başarılı bir istismar, platform için felaket olayı olur. Risk belgelenmiş, denetlenmiş ve nicel olarak küçük ama sıfır değildir.

Üçüncüsü, oracle ve sıralayıcı riski. Hyperliquid L1, funding oranı hesaplaması ve likidasyon fiyatlandırması için oracle girdilerini kullanır. Oracle manipülasyonu, komşu protokollerdeki birkaç DeFi istismarının vektörü olmuştur. Ekip çoklu kaynak oracle toplama ve sıralayıcı seviyesinde yedeklilik uyguladı, ancak başarısızlık modu mevcut. Sıralayıcı kesintisi (validator setinin bir ağ olayı nedeniyle konsensüse ulaşamaması) platformu geçici olarak durdurur; bu, her yeni uygulama zincirinde paylaşılan belgelenmiş bir risktir.

Hyperliquid’teki 2024-2025 operasyonel performansı temiz. Büyük bir istismar yok. Platform tarafında fon kaybı yok. Çok günlü kesinti olayı yok. Bu anlamlı bir veri noktası, ancak Bybit’in sekiz yıllık operasyonel geçmişine veya Binance’in daha da uzun geçmişine kıyasla kısa bir veri penceresi. Bir platformun ilk büyük stres olayı, olaysız operasyonel dönemlerin bilgilendirici olmadığı bir şekilde bilgilendiricidir. Hyperliquid henüz FTX anını, 2025 Bybit istismar anını veya köprü istismar anını yaşamadı ve bu olayların yokluğu uzun vadeli direnç kanıtı olarak değil pozitif kanıt olarak ağırlıklandırılmalıdır. Tek bir platforma maruziyeti sınırlama kurumsal risk yönetimi uygulaması, Hyperliquid için herhangi bir CEX kadar geçerlidir.

Bireysel kullanıcılar için risk azaltma çerçevesi basittir. Platformda yalnızca açık pozisyonlara veya kısa vadeli vault yatırımlarına aktif olarak tahsis ettiğinizi tutun. Hyperliquid aktivitesi için ayrı bir cüzdan kullanın, uzun vadeli soğuk depolama tutan aynı cüzdanı değil. Yalnızca işlem penceresi için gerekli olanı köprüleyin. Pozisyonları kapattıktan sonra hemen geri köprüleyin. Güvenlik modeli, cüzdan hijyeninde kullanıcı tarafı disiplin varsayar; protokol bunu zorlayamaz.

Bybit, Binance, dYdX ile karşılaştırma

Hyperliquid, perpetuals platform manzarasında belirli bir konumda bulunur ve karşılaştırma seti bilgilendiricidir. Büyük CEX’lere (Bybit, Binance, OKX) karşı Hyperliquid; ölçek ve varlık genişliğini, kendi cüzdanınızda saklama ve KYC istemeyen erişim için takas eder. Diğer büyük perp DEX’lerine (dYdX, GMX, diğerleri) karşı Hyperliquid; akıllı kontrat bileşenleştirilebilirliğini, emir defteri kalitesi ve özel bir L1 mimarisi için takas eder.

Bybit karşısında ödünleşim en açıktır. Bybit; varlık genişliğinde (spot piyasalar, opsiyon piyasaları, yapılandırılmış ürünler), fiat geçidinde (desteklenen bölgelerde doğrudan fiat-kripto yatırmalar) ve uzun kuyruk altcoin likiditesinin derinliğinde kazanır. Hyperliquid; kendi cüzdanınızda saklama, KYC olmaması, perakende hacminde daha düşük komisyonlar ve HYPE aracılığıyla daha hizalı bir token modelinde kazanır. En likit çiftlerdeki işlem kalitesinde ikisi artık gerçekten rekabetçidir; bu, Hyperliquid’in TGE sonrası 2024-2025 likidite büyümesinden kaynaklanan yakın bir gelişmedir. Spot veya opsiyon maruziyetine ihtiyaç duymadan ilk 10 çiftte vadeli işlem ağırlıklı stratejiler yürüten bir işlemci için Hyperliquid artık Bybit birincil bir yığına güvenilir bir alternatiftir. CEX karşılığı detayı için tam Bybit incelemesi yazımıza bakabilirsiniz.

Binance karşısında ölçek farkı daha geniştir ama yönsel ödünleşim aynıdır. Binance daha fazla çift, daha derin uzun kuyruk likiditesi, daha geniş bir ürün yüzeyi (spot, vadeli işlem, opsiyon, Earn, P2P, Kart, Launchpad, yapılandırılmış ürünler) ve çoğu bölgede doğrudan fiat geçidi sunar. Hyperliquid; Bybit’e karşı sunduğu aynı kendi cüzdanınızda saklama ve KYC istemeyen avantajları, aynı rekabetçi en likit çift işlem kalitesiyle sunar. Birincil ihtiyacı KYC olmadan en likit çiftlerdeki likit vadeli işlemler olan perakende işlemciler için Hyperliquid; tam Binance ürün yüzeyine ve ölçeğine ihtiyaç duyan işlemciler için Binance.

dYdX karşısında karşılaştırma, önde gelen iki zincir üstü emir defteri perp DEX arasındadır ve farklar yönsel olmaktan çok mimaridir. dYdX v4, validator tarafından çalıştırılan eşleştirmeli kendi Cosmos tabanlı uygulama zincirinde çalışır. Hyperliquid, emir defterinin daha derin bir konsensüs seviyesinde entegrasyonuna sahip HyperBFT üzerinde çalışır. dYdX daha uzun bir operasyonel geçmişe sahip (v3, 2021’de başlatıldı) ancak 2023 sonlarında daha bozucu bir mimari geçişe sahipti. Hyperliquid’in 2024-2026 momentumu hacimde, likiditede ve token ekonomisinde daha güçlüdür. HYPE TGE dağıtımı ve 2025 boyunca süren fiyat hareketi, önceden dYdX’te oturan önemli işlemci ve likidite sağlayıcı dikkatini Hyperliquid’e çekti. 2026 itibarıyla Hyperliquid çoğu süresiz hacim metriğinde dYdX’in önündedir, ancak dYdX anlamlı bir kullanıcı tabanını ve ürün yüzeyini korur.

GMX ve AMM tarzı perp DEX kategorisi karşısında karşılaştırma yapısal olarak farklıdır. GMX ve benzeri protokoller, taker’ların bekleyen limit emirler yerine bir vault’a karşı işlem yaptığı havuzlanmış likidite modelini kullanır. Model, likidite sağlayıcı perspektifinden daha basittir ve kendi erdemleri vardır, ancak ölçekteki işlem kalitesi gerçek bir emir defteriyle rekabetçi değildir. İşlem kalitesini önceliklendiren işlemciler için emir defteri DEX’leri (Hyperliquid, dYdX) doğru karşılaştırma setidir; daha basit LP ekonomisini veya daha küçük pozisyon boyutu kolaylığını önceliklendiren işlemciler için AMM tarzı perp’ler farklı bir üründür.

Özet konumlanma şu: Hyperliquid artık çoğu hacim metriğine göre önde gelen saklamasız perp DEX’tir ve vadeli işlem odaklı işlemciler için büyük CEX’lere alternatif olarak önde gelen KYC istemeyen platformdur. Varlık listesi daha küçüktür, geçit daha zordur ve güvenlik geçmişi daha kısadır. Ödünleşimler her iki yönde de gerçektir ve doğru platform, işlemcinin belirli iş akışına ve kısıtlamalarına bağlıdır.

Kimler Hyperliquid kullanmalı (ve kimler kullanmamalı)

Hyperliquid, 2026’da belirli bir işlemci profiline uyar ve belirli diğerlerinde başarısız olur. Önce uygun durumlar.

Platform; ilk 20 en likit süresiz çiftte odaklanmış vadeli işlem ağırlıklı stratejiler yürüten, kendi cüzdanınızda saklamaya ve gizliliğe öncelik veren, kripto yerli bir cüzdana sahip olan veya sahip olabilen ve anlamlı perakende aralığında aylık işlem hacmine (yaklaşık 50.000 doların üzerinde) sahip işlemciler için güvenilir bir birincil platformdur. Bu profil için KYC istemeyen erişim, rekabetçi emir defteri kalitesi, HLP ve vault ürün yüzeyi ve HYPE hizalı ekonomi; CEX alternatiflerinden daha güçlü bir değer önermesine ulaşır. Çoklu CEX geçmişinden gelen sofistike perakende türev işlemcileri, CEX yığınını tamamen değiştirmek yerine genellikle Hyperliquid’i bir veya iki CEX’in yanına birincil platform olarak ekler.

Platform; belirli kullanım durumları için yığınında saklamasız bir perp DEX isteyen işlemciler için güçlü bir ikincil platformdur: gizlilik açısından hassas pozisyonlar, kayıt dışı spekülatif işlemler veya kullanıcının birincil CEX’inde henüz listelenmemiş varlıklara maruziyet. Birincil işlem platformu bir CEX olan kullanıcılar bile bu esneklik durumları için bir Hyperliquid hesabı tutar.

Başarısızlık durumları açıktır. Kripto işlemlerinde yeni başlayanlar Hyperliquid’te başlamamalıdır. Cüzdan yerli iş akışı, tohum kelime sorumluluğu, köprü mekanikleri ve perpetuals-yalnızca ürün yüzeyi; standart türev öğrenme eğrisiyle birleşen dik bir öğrenme eğrisi yaratır. İlk kez işlem yapan bir kişi, kağıt-işlem özellikleri, fiat geçidi ve destek masası olan büyük bir CEX tarafından çok daha iyi hizmet alır; çekirdek işlem akışı oluşturulduktan sonra Hyperliquid yığına eklenebilir.

Fiat geçitlerine bağlı kullanıcılar Hyperliquid’i birincil platform olarak kullanmamalıdır. Platform doğrudan fiat-kripto dönüşümü sunmaz. Yatırma iş akışı, Arbitrum üzerinde halihazırda tutulan USDC veya USD-pegli stablecoin gerektirir; bu da kullanıcının fiat’ı bir CEX veya bir geçit sağlayıcısı aracılığıyla yatırması ve ardından köprülemesi anlamına gelir. Tipik iş akışı fiat yatırma ve çekme içeren kullanıcılar için Hyperliquid, bir CEX’in dayatmadığı anlamlı bir sürtüşme adımı ekler.

Çok küçük pozisyon boyutları yürüten kullanıcılar olumsuz bir maliyet yapısıyla karşı karşıyadır. Köprü gas’ı artı protokol ücreti artı normal işlem ücretleri; 100 dolarlık bir pozisyonda gidiş-dönüş maliyetlerinin pozisyon değerinin anlamlı bir payı olması anlamına gelir. Tipik pozisyon boyutu yaklaşık 1.000 doların altında olan işlemciler için maliyet ekonomisi köprü maliyeti olmayan bir CEX’e göre Hyperliquid aleyhine eğilir. Platform anlamlı perakende boyut ve üstü için inşa edilmiştir.

Platformun coğrafi olarak engellendiği yargı bölgelerinde olup VPN erişimi kullanmaya istekli olmayan kullanıcılar Hyperliquid’i kullanmamalıdır. Kısıtlı yargı bölgesi kullanıcıları için en temiz yol, daha yüksek komisyonlar veya KYC gereksinimleri pahasına bile olsa yerel olarak lisanslı bir platformdur. Varsayılan bir iş akışı olarak coğrafi engellenmiş platformlara VPN erişimini önermiyoruz.

Hyperliquid nasıl kullanılır

Uçtan uca yatırma ve işlem akışının dört birincil adımı vardır. Platform, kripto cüzdanlarına temel düzeyde aşinalık varsayar; aşağıdaki adımlardan herhangi biri yabancıysa, sermayeyi ölçeklendirmeden önce daha küçük bir dolar miktarında cüzdan seviyesinde akıcılık kazanın.

-

Bir kripto cüzdanı kurun. MetaMask, Rabby, Frame veya başka bir EVM uyumlu cüzdan çalışır. Güçlü tohum kelime saklama olan, sizin kontrol ettiğiniz bir cüzdan kullanın (anlamlı herhangi bir bakiye için donanım cüzdanı tercih edilir). Uzun vadeli soğuk depolama tutan bir cüzdanı yeniden kullanmayın; bir şeyler yanlış giderse patlama yarıçapını sınırlamak için Hyperliquid aktivitesi için ayrılmış bir işlem cüzdanı oluşturun.

-

Arbitrum üzerinde USDC edinin. Bu, kanonik yatırma varlığıdır. Rotalar şunları içerir: resmi Arbitrum köprüsünü kullanarak Ethereum ana ağından köprüleme, mevcut bir Arbitrum varlığını bir DEX (Uniswap, Camelot, diğerleri) aracılığıyla USDC’ye takas etme veya Arbitrum çekimlerini destekleyen bir CEX’ten doğrudan USDC çekme (çoğu büyük CEX bunu yapar). Her adımda ağın Arbitrum One olduğunu doğrulayın. Yanlış ağda USDC gönderimleri bazı ağlarda kurtarılabilir, ancak kurtarma yolu tekniktir ve garanti edilmez.

-

Hyperliquid’e bağlanın ve yatırın. app.hyperliquid.xyz’i açın (kısıtlı bölgelerdeki arayüz coğrafi engeline dikkat edin). Cüzdanınızı bağlayın. Arbitrum’dan Hyperliquid L1’e USDC köprülemek için yatırma fonksiyonunu kullanın. Yatırma Arbitrum üzerinde tek bir işlemdir; ardından USDC, birkaç dakika içinde Hyperliquid arayüzünde mevcut bakiye olarak görünür. Ölçeklendirmeden önce gidiş-dönüş yolunu doğrulamak için küçük bir yatırımla başlayın.

-

İşlem yapmaya başlayın. İşlem arayüzü, bir CEX vadeli işlem arayüzüne görünüş ve his olarak benzerdir. Bir çift seçin (en derin likidite için BTC veya ETH ile başlayın). Maker olmak ve iadeyi kazanmak için limit emirler verin veya mevcut en iyi alış veya satışta likidite almak için piyasa emirleri verin. Pozisyon boyutunu ve kaldıracı dikkatlice ayarlayın; majörlerdeki 50x kaldıraç tavanı, maksimum kaldıraçta yüzde 2’lik bir ters hareketin pozisyonu likide ettiği anlamına gelir. İşlem akışının erken aşamasında, bakiyeleri ölçeklendirmeden önce ideal olarak küçük bir miktarla çekme işlemini test edin.

Gözlemlenen kullanıcı davranışından birkaç pratik not. Birincisi, funding oranı sabit 8 saatlik aralıklarda değil sürekli olarak ödenir veya alınır; bir pozisyonu gece boyunca tutmadan önce her çiftte canlı funding oranını kontrol edin; sürekli eğilimli funding pozisyon ekonomisini önemli ölçüde aşındırabilir. İkincisi, HLP vault aynı arayüzden erişilebilirdir; ilgileniyorsanız, daha büyük sermayeyi taahhüt etmeden önce getiri profilini deneyimsel olarak anlamak için bir aylığına HLP’ye küçük bir pay tahsis edin. Üçüncüsü, istikrarlı bir işlem akışına sahip olduğunuzda HYPE stake etmeyi düşünün; komisyon indirimi, aktif işlemciler için hacim kademesi indirimleriyle anlamlı şekilde stack’lenir. Dördüncüsü, cüzdan seviyesindeki onayları dikkatlice belirleyin ve kullanılmayan onayları periyodik olarak iptal edin; bu, Hyperliquid’te de her yerdeki kadar geçerli olan genel DeFi hijyenidir.

Özet

2026’da Hyperliquid; çoğu hacim ve işlem kalitesi metriğine göre önde gelen saklamasız süresiz vadeli işlem platformudur ve vadeli işlem odaklı stratejiler yürüten perakende işlemciler için büyük CEX’lere alternatif olarak en güçlü KYC istemeyen seçenektir. Kasım 2024 HYPE TGE’si ve platformun ardından gelen hacim büyümesi, onu büyük CEX’ler dahil olmak üzere küresel en iyi 10 süresiz vadeli işlem platformu arasına itti ve en likit çiftlerdeki emir defteri kalitesi artık perakende boyutlu akış için Bybit ve Binance ile gerçekten rekabetçi.

Skor üzerine dürüst çerçeve: 10 üzerinden 8.4. Platform skoru; en likit çiftlerdeki temiz işlem, gerçek kendi cüzdanınızda saklama ve KYC istemeyen erişim, tipik CEX utility tokenından daha hizalı bir token modeli ve 2024-2026 boyunca temiz operasyonel performans aracılığıyla kazanır. Skor; daha kısa operasyonel geçmiş, validator seti merkezileşmesi, köprü bağımlılığı, fiat geçidi olmaması, daha küçük varlık listesi ve bir CEX’e kıyasla daha yüksek öğrenme eğrisi nedeniyle 9’un altında tutulur. Ödünleşimler gerçek ve işlemci profiline bağlı olarak her iki yöne de keser.

En likit çift süresizlerinde boyut yürüten ve kendi cüzdanınızda saklama ile KYC istemeyen erişime değer veren bir perakende türev işlemcisi için Hyperliquid, 2026’da güvenilir bir birincil platformdur ve kendimiz de kullanıyoruz. Fiat geçitlerine, spot piyasalara, opsiyon piyasalarına veya daha geniş CEX ürün yüzeyine bağımlı işlemciler için büyük CEX’ler daha iyi birincil platform olmaya devam ediyor; Hyperliquid ikincil bir uzmanlık platformu olarak. Kripto işlemlerinde yeni başlayanlar için cüzdan yerli öğrenme eğrisi, Hyperliquid’i yanlış başlangıç noktası yapar; bir CEX’te başlayın ve çekirdek iş akışları oluşturulduktan sonra Hyperliquid’i yığına ekleyin.

Risk şekli bir CEX’inkinden farklıdır, kesinlikle daha düşük değildir. Kendi cüzdanınızda saklama bir risk setini (platform tarafı saklama başarısızlığı) ortadan kaldırır ve başka bir set ekler (kullanıcı tarafı cüzdan sorumluluğu, akıllı kontrat köprü riski, validator seti merkezileşmesi). Net risk profili değerlendirmemizde büyük bir CEX’inkiyle karşılaştırılabilirdir; farklı bir başarısızlık modu dağılımıyla. Buna göre değerlendirin: maruziyeti sınırlayın, hemen çekin, cüzdan hijyenini koruyun ve herhangi bir platformda anlamlı sermaye ölçeklendirmeden önce risk uyarısını okuyun.

Hesap açma: Hyperliquid’i aç. Tam detay için afiliye açıklamasına bakın. Her platformu aynı çerçevede nasıl puanladığımız için metodolojimize bakın.

Sırada okunacaklar

- Hyperliquid vs Bybit. Ücretler, derinlik, saklama modeli ve uygulama üzerinde doğrudan karşılaştırma.

- Bybit incelemesi. Önde gelen türev odaklı CEX karşılığı ve doğrudan karşılaştırma platformu.

- En iyi KYC istemeyen kripto borsaları 2026. Daha geniş KYC istemeyen manzara ve Hyperliquid’in nerede durduğu.

- Metodoloji. Platformları tutarlı bir çerçevede nasıl değerlendiriyoruz.

- Risk uyarısı. Herhangi bir platformda anlamlı sermaye yatırmadan önce bunu okuyun.

Sıkça sorulan sorular

Hyperliquid 2026'da güvenli mi?

Hyperliquid, saklamasız bir borsadır; yani kullanıcı fonları bir borsa bilançosunda değil, kullanıcının kendi kontrolündeki cüzdanlarda durur. Bybit veya Binance anlamında merkezi saklama riski yoktur. Gerçek riskler Arbitrum köprüsündeki akıllı kontrat riskine, Hyperliquid L1 üzerindeki validator setinin yoğunlaşmasına ve cüzdan hijyeninin tamamen kullanıcının sorumluluğunda olmasına kayar. Hyperliquid, 2024 TGE'si ve 2025 büyümesi boyunca büyük bir istismar yaşamadan faaliyet gösterdi, ancak protokol en üst CEX'lere kıyasla daha genç ve daha az test edilmiş durumda. Tohum kelimenin kaybedilmesi, kurtarma yolu olmaksızın toplam kayıp anlamına gelir.

Hyperliquid'in komisyonları nedir?

En likit çiftlerdeki süresiz vadeli işlemlerde varsayılan kademede taker komisyonu yaklaşık yüzde 0,025, maker iadesi ise yüzde 0,005 düzeyindedir. Hacme dayalı indirimler en yüksek kademede taker komisyonunu yaklaşık yüzde 0,013'e kadar düşürür. HYPE stake etmek, ayrı bir indirim katmanı üzerinden taker komisyonlarını daha da azaltır. Hyperliquid L1'de emir yerleştirmek için gas ücreti yoktur (zincir, emir defteri için özel olarak inşa edilmiştir). Arbitrum üzerinden köprü yatırma ve çekme işlemleri standart L2 gas ücretine tabidir; çekme tarafında ise küçük bir protokol ücreti eklenir.

Hyperliquid için KYC gerekli mi?

Hayır. Hyperliquid tamamen saklamasızdır ve protokol seviyesinde KYC talep etmez. Hesap açma süreci kimlik doğrulama değil, cüzdan bağlamadır. app.hyperliquid.xyz arayüzü bazı yargı bölgelerini (özellikle ABD IP'lerini) coğrafi olarak engeller, ancak bu yalnızca arayüz kısıtlamasıdır, protokol kısıtlaması değildir. E-posta, devlet kimliği, canlılık testi veya fon kaynağı anketi söz konusu değildir. Gizliliğe önem veren işlemciler için bu, anlamlı likidite derinliğinde faaliyet gösteren en temiz KYC istemeyen perp platformudur.

ABD'li kullanıcılar Hyperliquid'i kullanabilir mi?

app.hyperliquid.xyz arayüzü ABD IP adreslerini coğrafi olarak engeller. Protokolün kendisi izinsizdir ve coğrafi kısıtlamaların zincir üzerinde uygulanması yoktur. Birçok ABD'li kullanıcı platforma VPN'ler veya alternatif arayüzler aracılığıyla erişir; bu, kişisel bir uyum kararıdır ve ABD'li bir kullanıcının lisansız bir offshore platforma erişmesiyle aynı düzenleyici riski taşır. Bunu önermiyoruz. Düzenlemeli bir yol arayan ABD'li kullanıcılar CME vadeli işlemlerine, Coinbase'e veya Kraken'e bakmalıdır.

HYPE token nedir?

HYPE, Hyperliquid'in yerel tokenıdır ve 29 Kasım 2024'te kripto tarihinin en büyük topluluk airdroplarından birinde piyasaya sürüldü. Genesis arzının yaklaşık yüzde 28'i doğrudan erken kullanıcılara ve işlemcilere dağıtıldı; takım ve ekosistem tipik VC destekli lansmanlara kıyasla daha küçük paylar aldı. HYPE; stake edildiğinde komisyon indirimi sağlar, validator stake'i üzerinden Hyperliquid L1'i güvence altına alır ve işlem ücreti gelirinden finanse edilen protokol seviyesindeki bir geri alım mekanizmasıyla değer biriktirir. TGE dağıtım modeli, 2025'te topluluk öncelikli token lansmanları için bir referans noktası haline geldi.

Hyperliquid; Bybit ve Binance perp'leriyle nasıl karşılaştırılır?

En likit çiftlerde (BTC, ETH, SOL) Hyperliquid'in emir defteri kalitesi, spread sıkılığı ve defterin tepesindeki derinlik açısından artık Bybit ve Binance ile rekabetçi durumda. Hyperliquid'in kazandığı yerler: KYC olmaması, kendi cüzdanınızda saklama, perakende hacminde daha düşük komisyonlar ve anlamlı HYPE token hizalanması. Kaybettiği yerler: uzun kuyruk altcoinlerinde daha ince likidite, çoğu varlık için spot piyasanın olmaması, fiat geçidi olmaması, cüzdan yerli kullanıcılar için daha dik öğrenme eğrisi. En likit çiftlerde boyutlu işlemler yapan deneyimli türev işlemcileri için Hyperliquid, 2026'da güvenilir bir birincil platformdur. CEX karşılığı karşılaştırması için [Bybit incelemesi](/blog/bybit-review/) yazımıza bakabilirsiniz.

HyperBFT konsensüsü nedir?

HyperBFT, emir defterini barındıran özel amaçlı blokzinciri olan Hyperliquid L1'i çalıştıran konsensüs algoritmasıdır. Düşük gecikmeli emir eşleştirme iş yükleri için optimize edilmiş bir Bizans Hata Toleranslı varyanttır; saniye altı blok süreleri ve emir defteri operasyonlarını genel akıllı kontrat çağrıları olarak işlemek yerine doğrudan konsensüse paketleyen bir mimari sunar. Sonuç olarak Hyperliquid'te emir yerleştirme, iptal etme ve eşleştirme tipik bir DEX'ten çok merkezi bir eşleştirme motoruna yakın hissedilir. Bu, CLOB tasarımını uygulanabilir kılan teknik temeldir.

Hyperliquid'te para çekme nasıl çalışır?

Para yatırma işlemleri Arbitrum'dan USDC köprüleyerek Hyperliquid L1'e ulaşır. Para çekme işlemleri yolu tersine çevirir: varlıklar L1'den Arbitrum'a döner ve oradan standart L2 köprüleri aracılığıyla Ethereum ana ağına veya diğer ağlara taşınabilir. Arbitrum üzerindeki köprü kontratı birincil akıllı kontrat risk yüzeyidir; denetlenmiş olsa da güvenlik modelindeki en büyük bağımlılıktır. L1 tarafındaki çekme işlemleri neredeyse anlıktır; Arbitrum köprü tarafındaki kesinlik ise ağ koşullarına bağlı olarak genellikle birkaç dakika sürer.

#Hyperliquid#DEX#perpetuals#HYPE#no-KYC#self-custody#L1

Tartışma

Yorumlar yükleniyor…