Оценка: 8,4 / 10 · Подходит для: бессрочных без KYC, трейдеров с самокастодиальным хранением, качества стакана на топовых парах, привязки к токену HYPE, более низких комиссий на розничных объёмах · Обратить внимание: риски смарт-контрактов и моста, нет фиатного шлюза, блокировка фронтенда для США, меньший набор активов, нет спота для большинства пар, вся ответственность за кошелёк лежит на пользователе · Обновлено: май 2026

Hyperliquid, это децентрализованная биржа бессрочных фьючерсов, построенная на собственном блокчейне Layer 1 и запущенная в 2023 году Джеффри Яном и разработчиком, известным как iliensinc, с одной продуктовой целью: сделать настоящий ончейн-стакан (CLOB), который конкурирует с централизованными площадками по качеству исполнения. Траектория роста платформы в 2024 и 2025 годах (с пиком в виде генезисного эирдропа токена HYPE в ноябре 2024 года, одного из крупнейших комьюнити-распределений в истории криптовалют) вывела её в топ-10 площадок по бессрочным фьючерсам в мире, в том числе на фоне крупнейших CEX. Этот независимый обзор разбирает то, что важно знать до подключения кошелька: консенсус HyperBFT и архитектуру стакана, механику токена HYPE и распределение на TGE, структуру комиссий со скидками по объёму и стейкингу, механику хранилища HLP, позицию по KYC и ограничения для США, реальные компромиссы безопасности у некастодиальной площадки и место Hyperliquid в стэке мультивенюшного розничного трейдера. Каждую платформу мы оцениваем по одной методологии, и партнёрские соображения на рейтинги не влияют.

Это не финансовый совет. Торговля криптовалютами связана с высоким риском. Самокастодиальное хранение на Hyperliquid означает, что средства пользователя лежат в кошельке под его единоличным контролем: нет поддержки, которая восстановит потерянную seed-фразу, отменит вывод на неверный адрес или восстановит аккаунт после взлома кошелька. Риск смарт-контракта моста на Arbitrum реален и не равен нулю. Деривативы с плечом способны обнулить счёт за минуты. Перед подключением кошелька проверьте, что разрешено в вашей юрисдикции. Прочитайте предупреждение о рисках.

Что такое Hyperliquid

Hyperliquid запустил основную сеть в 2023 году с намеренно узкой задачей: построить самый качественный ончейн-стакан бессрочных фьючерсов в индустрии и позволить продукту определять платформу. Основатели, Джеффри Ян и псевдонимный разработчик iliensinc, пришли из количественного трейдинга, и проектные решения отражают это происхождение. Стакан, это настоящий CLOB (центральный лимитный стакан), а не автоматизированный маркетмейкер. Сделки сводятся по приоритету «цена, время». Ставки финансирования начисляются непрерывно. Matching engine живёт в консенсусе, а не в смарт-контракте, и именно это архитектурное решение делает остальную модель работоспособной.

Платформа работает на собственном Layer 1, а не как смарт-контракт, развёрнутый в Ethereum, Arbitrum или другой универсальной сети. Алгоритм консенсуса HyperBFT, это вариант Byzantine Fault Tolerant, настроенный под профиль задержек, который нужен для сведения ордеров в стакане. Время блока стремится к субсекундной финализации. Размещение, отмена и сведение ордеров, это операции первого класса в самом протоколе консенсуса, а не обычные вызовы смарт-контрактов. В результате работа с Hyperliquid по ощущениям ближе к централизованному matching engine, чем к типичному DEX. Газа за отдельные операции с ордерами нет. Со стороны стакана нет и MEV-извлечения, потому что сведение детерминированное и упорядочено через консенсус.

Цена этого архитектурного решения, отсутствие композируемости с остальным DeFi-стэком Ethereum, которая есть у DEX на смарт-контрактах. Мосты на вход и выход явные и идут через Arbitrum, который служит каноническим маршрутом пополнения и вывода USDC. Это сознательный выбор: платформа оптимизируется под качество исполнения, а не под совместимость, делая ставку на то, что трейдерам важнее плотный стакан, чем композируемость с флэш-займами. По итогам 2025 года ставка выглядит верной.

С операционной точки зрения Hyperliquid Labs (команда, стоящая за протоколом) держит публичный профиль скромнее, чем доля платформы по объёмам. Здесь нет штаб-квартиры в традиционном понимании CEX и нет корпоративной регистрации в одной крупной юрисдикции, через которую можно было бы давить на протокол. Управление идёт ончейн через стейкинг HYPE и решения набора валидаторов. Команда стабильно выкатывает релизы и избегает публичных провалов, которыми отметились некоторые DeFi-протоколы 2023-2024 годов, но более низкий уровень прозрачности у проекта с псевдонимным сооснователем, это часть профиля рисков, и об этом стоит говорить открыто.

Продуктовая идентичность в 2026 году держится на четырёх опорах. Первая, качество стакана: спреды и глубина по бессрочным BTC и ETH уже сопоставимы с Bybit и Binance на розничных объёмах. Вторая, доступ без KYC: протокол permissionless, а геоблок на фронтенде заметно мягче, чем комплаенс-позиция крупнейших CEX. Третья, токен HYPE: TGE в ноябре 2024 года распределил около 28% предложения напрямую пользователям сообщества, и токен теперь работает активом для скидок на комиссии и стейкинга валидаторов. Четвёртая, хранилище HLP: пассивный маркетмейкинговый вольт, который к 2025 году стал одним из самых обсуждаемых доходных продуктов в DeFi.

Токен HYPE и TGE 2024 года

TGE токена HYPE 29 ноября 2024 года стал ориентиром для community-first распределений в крипте. Генезисная аллокация распределила около 28% общего предложения (примерно 310 миллионов HYPE из максимальных 1 миллиарда) напрямую по снимку ранних пользователей и трейдеров, без вестинга на эирдроп-транше. Право на снимок определялось по задокументированной активности на платформе в 2024 году: торговому объёму, участию в вольтах, поинтам, накопленным в программе, которая шла за месяцы до TGE.

Модель распределения сломала типичный шаблон 2021-2023 годов. Запуски сопоставимого масштаба с VC-финансированием обычно отдавали 30-40% предложения частным инвесторам с многолетними клиффами вестинга, 15-20% команде и эдвайзерам и оставшиеся 10-15% сообществу через эирдропы с лимитами и программы ликвидности. Hyperliquid вывернул эту схему наизнанку. Аллокации команды, казначейства и экосистемы оказались меньше в относительных долях. Не было ни сид-раунда, ни Series A до TGE. Доля сообщества была и крупнее по проценту, и не залочена, что породило ту динамику ценообразования, которая последовала дальше.

В первые недели после TGE HYPE прошёл путь от начального ценообразования в низких единичных значениях до средних двузначных к началу 2025 года, по мере того как получатели эирдропа разделялись на долгосрочных держателей и продавцов. Полностью разводнённая оценка пробила 20 миллиардов долларов на пике в начале 2025 года, что вывело HYPE в верхний эшелон крипторынка по капитализации в считанные месяцы после запуска. Это нетипично: большинство крупных эирдроп-запусков переживают устойчивое давление вниз по мере выхода получателей. Относительную устойчивость HYPE обычно объясняют механикой скидок на комиссии при стейкинге, продолжающимся buyback на уровне протокола из выручки от комиссий и ростом торговых объёмов платформы за тот же период.

У токена три механики, которые имеют значение для трейдеров, а не только для спекулянтов. Первая, скидка на комиссии при стейкинге: блокировка HYPE в модуле стейкинга уменьшает комиссию тейкера через отдельный слой скидок, который складывается с VIP-уровнями по объёму. Вторая, стейкинг валидаторов: HYPE, это актив безопасности Hyperliquid L1, валидаторы обязаны держать значимые балансы HYPE, а инфляционные вознаграждения возвращаются стейкерам. Третья, управление: изменения параметров протокола и листинги активов проходят через голосование держателей HYPE, при этом за набором валидаторов остаётся финальная ратификация. Пропускная способность управления сознательно низкая; это фича, а не баг.

Для пользователей, рассматривающих HYPE как позицию в портфеле, а не как инструмент скидки, действует стандартная рамка. Токен сконцентрирован среди меньшего числа крупных держателей, чем можно было бы ожидать по его эирдроп-происхождению, потому что накопление на вторичном рынке в 2025 году консолидировало предложение в руках фондов и трейдеров с высокими объёмами. Механика buyback из комиссий создаёт реальный денежный поток, который экономически поддерживает токен, но ставка дисконтирования к этому потоку дискуссионна, а сам токен торгуется по мультипликаторам, которые подразумевают продолжение агрессивного роста объёмов. Воспринимайте HYPE как высокобета-экспозицию на успех платформы Hyperliquid, а не как стабильный доходный актив.

Рынки и набор активов

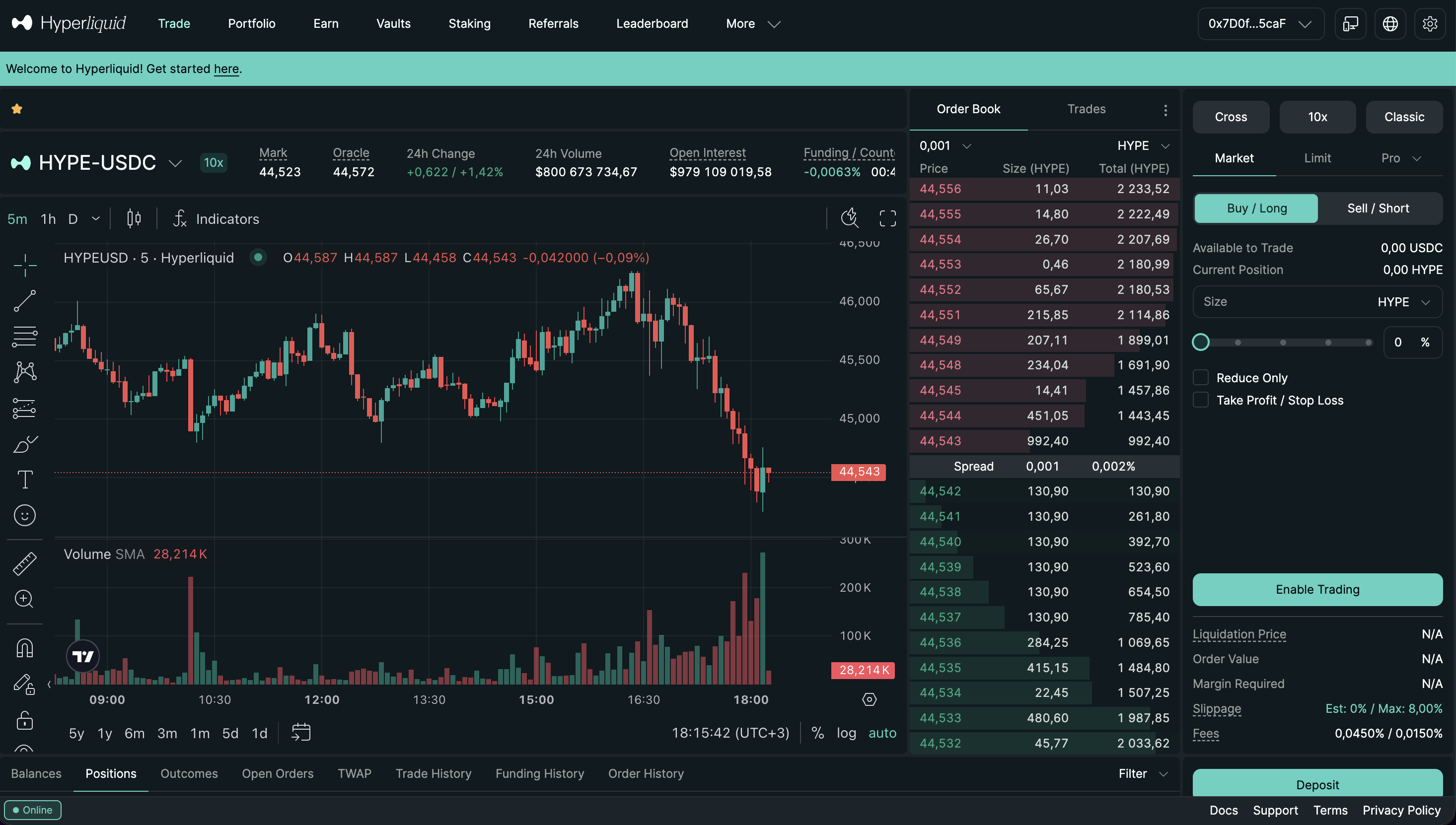

Hyperliquid листит примерно от 150 до 200 пар бессрочных фьючерсов по состоянию на 2026 год, все с долларовой маржой через залог в USDC. Список смещён в сторону самых ликвидных криптоактивов: BTC, ETH, SOL и топ-100 по капитализации формируют ядро ликвидности, при этом длинный хвост более мелких пар имеет заметно более тонкие стаканы. Лимиты плеча различаются по парам: BTC и ETH позволяют до 50x, среднекапитализированные пары обычно ограничены 20x-25x, а более мелкие пары упираются в 5x-10x по соображениям риск-менеджмента.

Спотового рынка для большинства активов нет. Hyperliquid, это площадка с акцентом на бессрочные, и торговый процесс предполагает пополнение USDC, а затем экспозицию через бессрочные, а не владение активами на уровне токена. Небольшой спотовый рынок есть для отдельных активов, включая сам HYPE и узкую корзину высокообъёмных токенов, но это не основная продуктовая поверхность. Для трейдеров, которым нужна спотовая экспозиция на токен, торгуемый на Hyperliquid, типичный паттерн такой: использовать бессрочные для активной торговли, а спотовые покупки делать в другом месте (крупный CEX или другой DEX). Такое разделение, это реальная эргономическая трудность по сравнению с CEX, где спот и фьючерсы сложены в один пакет.

Качество ликвидности на топовых парах уже по-настоящему конкурентно с ведущими CEX. Глубина бессрочного BTC-USD в верхней части стакана на Hyperliquid в 2025-2026 годах регулярно соответствовала или превышала Bybit на сопоставимых ценовых уровнях, а спреды на топовых парах в периоды высоких объёмов сужались до одного-двух базисных пунктов. Это серьёзный сдвиг по сравнению с состоянием платформы в 2023-2024 годах, когда ликвидность была приличной, но явно отставала от уровня CEX. Сочетание базового маркетмейкинга от хранилища HLP, механизма JIT-аукционов для стимулированных филлов мейкеров и органического участия профессиональных маркетмейкеров после TGE вытолкнуло качество топовых пар в конкурентный диапазон.

Компромисс по длинному хвосту остаётся. Бессрочные на среднекапитализированных альткоинах на Hyperliquid имеют более тонкие стаканы, чем те же пары на Binance или Bybit. Проскальзывание на ордере 50 000 долларов в паре уровня топ-50, но не топ-10, может быть существенно хуже, чем эквивалент на CEX. Для трейдеров, концентрирующихся на самых ликвидных парах (BTC, ETH, SOL, топ-10-20), Hyperliquid теперь полноценная площадка исполнения. Для тех, кто торгует в размер на низколиквидных альткоинах, маршрут CEX обычно по-прежнему выигрывает по глубине.

Процесс листинга активов отдаёт приоритет качеству, а не широте охвата. Новые листинги пар проходят через рассмотрение в управлении и упираются в требования по ликвидности и качеству оракулов. В результате список короче, чем у Binance Futures (300+ бессрочных) или Bybit (200+), но с меньшим разбросом по качеству листинга. Это согласуется с общей позицией платформы: оптимизировать наиболее ценную часть, а не гнаться за охватом.

Архитектура стакана

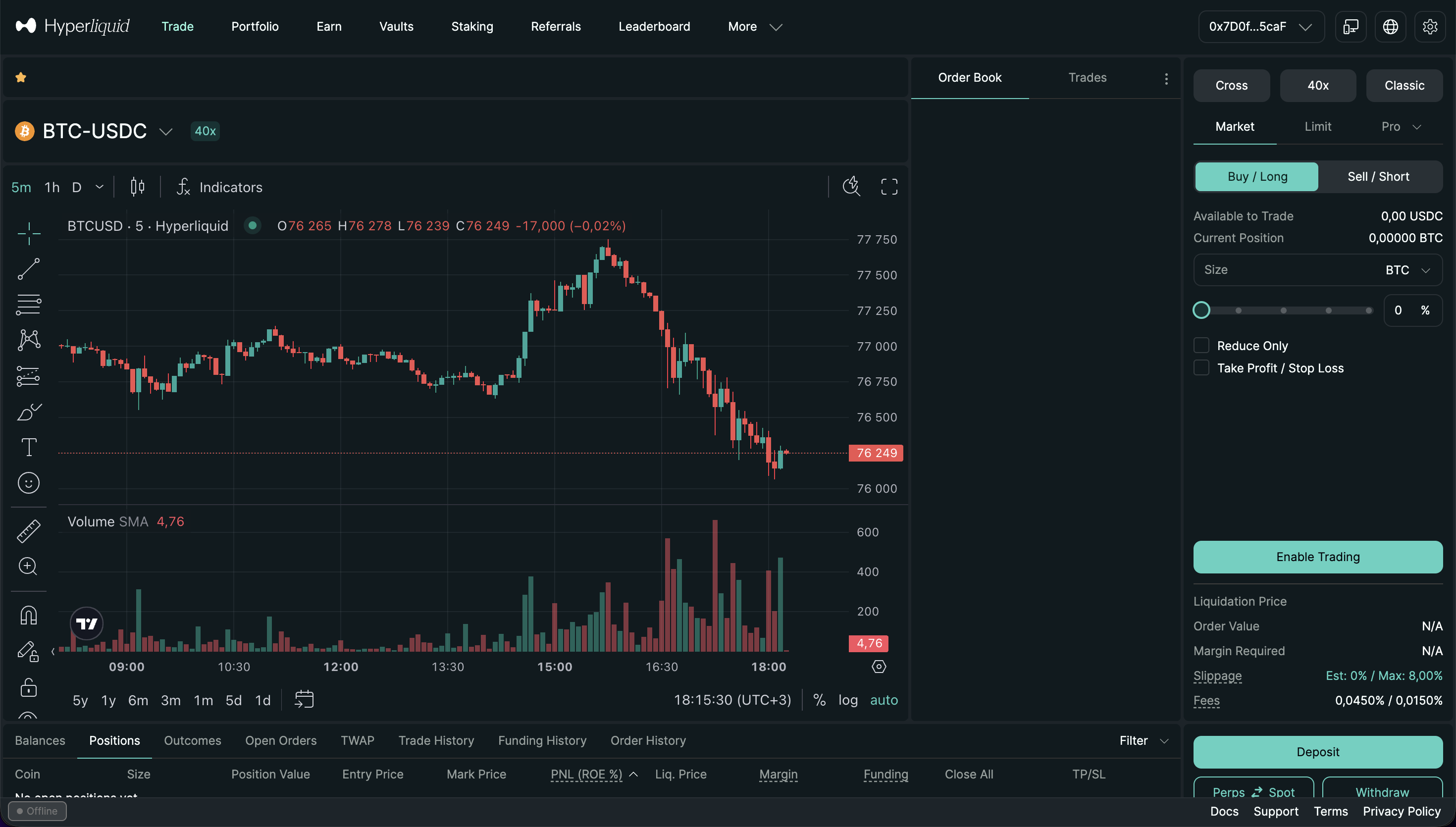

Главное техническое решение в Hyperliquid, это ончейн-стакан (CLOB), размещённый напрямую в консенсусе, а не как надстройка из смарт-контракта. Каждое размещение, отмена, модификация и сведение ордеров, это операция первого класса в протоколе консенсуса HyperBFT. Никаких AMM-кривых. Никакой формулы проскальзывания по пулу ликвидности. Ордера лежат в стакане с приоритетом «цена, время», ровно как на централизованной бирже, а matching engine работает как часть консенсуса валидаторов.

Сравнение с другими попытками сделать ончейн-стакан здесь показательно. dYdX v3 имел стакан, но сведение шло вне сети через централизованный секвенсор, который выгружал результаты в StarkEx для расчётов. Модель v3 была быстрой, но само сведение в осмысленном смысле децентрализованным не было; секвенсор был единым оператором. dYdX v4 (запущен в конце 2023 года) переехал на appchain на базе Cosmos со сведением через валидаторов, что архитектурно ближе к Hyperliquid, но с другими оптимизациями на уровне консенсуса. Дизайн HyperBFT уводит стакан ещё глубже в протокол консенсуса, упаковывая переходы состояния стакана прямо в блоки консенсуса, а не обрабатывая ордера как сообщения уровня приложения.

JIT-аукционы (just-in-time), это второй ключевой механизм. Когда ордер тейкера приходит в стакан, короткое аукционное окно позволяет маркетмейкерам конкурировать за фил. Это направляет предоставление ликвидности к самому агрессивному мейкеру в конкретный момент, что улучшает качество исполнения для тейкера и создаёт явную структуру стимулов для профессионального маркетмейкинга. Механизм JIT накладывается поверх обычного CLOB, а не заменяет его; стоящие лимитные ордера по-прежнему исполняются по приоритету «цена, время» вне окна аукциона.

Pre-confirmation policy (PCP), это третий архитектурный элемент, который стоит понимать. Hyperliquid L1 отдаёт пред-подтверждения на фронтенд внутри одного цикла консенсуса, и пользователи видят размещение ордера и подтверждение сведения в субсекундном темпе, который приближается к отзывчивости централизованного matching engine. Это не то же самое, что финальный расчёт (он происходит при финализации блока), но для целей активной торговли разрыв в ощущениях между Hyperliquid и matching engine CEX на топовых парах фактически закрылся.

Цена такого глубокого погружения стакана в консенсус, в том, что изменения на уровне протокола (новые типы ордеров, новые рыночные механики, новые классы активов) требуют скоординированных апгрейдов набора валидаторов, а не перевыкатывания смарт-контракта. Из-за этого Hyperliquid сложнее итеративно развивать на уровне приложения по сравнению с DEX на смарт-контрактах. Команда выкатила содержательные апгрейды в окне 2024-2026 годов, но ритм ближе к графику релизов централизованной биржи, чем к DeFi-нативному протоколу с permissionless-развёртыванием.

Структура комиссий

На базовом уровне Hyperliquid берёт примерно 0,025% с тейкера на топовых бессрочных парах и платит 0,005% ребейта мейкеру. Ребейт мейкера, штука для DEX необычная, и он финансируется из того же пула выручки, который питает buyback HYPE; структура устроена так, чтобы привлекать стоящую ликвидность в стакан. VIP-уровни по объёму ощутимо снижают комиссию тейкера, а ребейт может расти на самых высоких уровнях. Стейкинг HYPE добавляет отдельный слой скидки, который складывается с уровнем по объёму.

| Уровень | Мейкер / тейкер (топовые пары) | Объём за 14 дней |

|---|---|---|

| Базовый | -0,005% ребейт / 0,025% | нет |

| Уровень 1 | -0,005% ребейт / 0,022% | 5 млн $ |

| Уровень 2 | -0,010% ребейт / 0,019% | 25 млн $ |

| Уровень 3 | -0,015% ребейт / 0,016% | 100 млн $ |

| Уровень 4 | -0,020% ребейт / 0,013% | 500 млн $ |

Стейкинг HYPE даёт скидку поверх этих уровней. При значимых застейканных балансах HYPE комиссия тейкера на топовых парах может опускаться до однозначных значений в базисных пунктах, что сопоставимо со ставками VIP 3+ на Bybit или Binance при существенно меньших порогах по объёму. Кумулятивная математика скидок выгодна активным трейдерам, которые в любом случае держали бы HYPE как позицию; для тех, кто HYPE не держит, базовый уровень по объёму сам по себе уже конкурентен со средними ставками на CEX.

За торговый 2025 год медианная эффективная комиссия тейкера на Hyperliquid (с учётом распределения по уровням объёма и стейкингу) осела в диапазоне примерно 0,018-0,020% для активных розничных трейдеров, что примерно на 10-15% ниже эквивалентной ставки Bybit со скидкой BIT при сопоставимом объёме и заметно ниже базовой цены Binance Futures.

Газа за выставление ордеров на Hyperliquid L1 нет. Блокчейн спроектирован под задачу, и операции с ордерами для пользователя бесплатны (набор валидаторов получает вознаграждение из выручки от комиссий, а не из газа за транзакцию). Это реальное эргономическое отличие от стакана на универсальном блокчейне, где каждый ордер, отмена и поправка стоят газа. Для высокочастотных или активно торгующих розничных трейдеров это меняет структуру издержек базового управления ордерами.

Комиссии за пополнение и вывод через мост, отдельная история. Пополнения с Arbitrum облагаются стандартным газом L2 Arbitrum, обычно от нескольких центов до доллара в зависимости от состояния сети. Выводы предполагают и газ L2, и небольшую комиссию протокола на стороне вывода, как правило в диапазоне нескольких единиц USDC. Всегда перепроверяйте сеть и адрес с обеих сторон перед отправкой. Переводы по мосту в неправильной сети в части случаев восстанавливаются, но путь восстановления технически сложный и без гарантий.

Ставка финансирования отдельна от торговых комиссий. По бессрочным контрактам финансирование платится или получается непрерывно (ставка обновляется каждый блок, а не на фиксированных 8-часовых интервалах, как на большинстве CEX), что сглаживает профиль финансирования и убирает игры вокруг плановых моментов начисления. Для позиций с устойчивым уклоном непрерывная механика финансирования в целом снижает разброс совокупной стоимости финансирования по сравнению с 8-часовым ритмом CEX, хотя долгосрочная средняя ставка финансирования на сильно односторонней паре всё равно будет существенной.

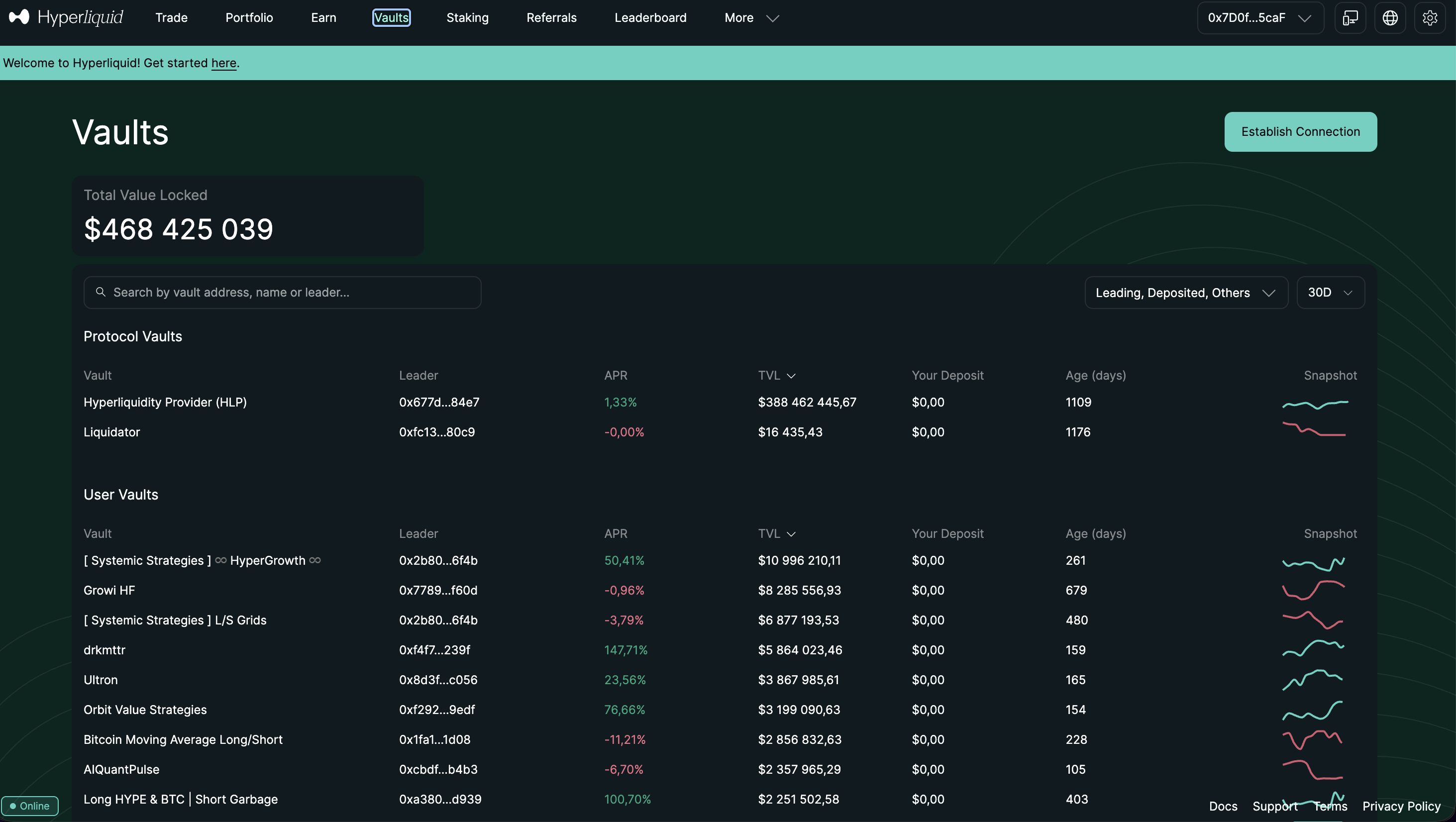

HLP и торговые хранилища

Хранилище Hyperliquidity Provider (HLP), один из самых характерных продуктов на платформе. Это пассивный вольт, который принимает депозиты в USDC и направляет их как маркетмейкинговый капитал внутрь стакана Hyperliquid. Депозиторы вольта получают долю в маркетмейкинговом P&L пропорционально своему депозиту. Хранилище управляется программно через протокол; внешнего управляющего, который снимает себе сверху, здесь нет. Механизм задуман, чтобы дать пассивному капиталу доступ к доходностям профессионального маркетмейкинга без необходимости поднимать собственную инфраструктуру.

Доходности HLP в окне 2024-2025 годов оседали в диапазоне, который заметно меняется с рыночными условиями. В периоды высокого объёма и высокой волатильности (в первую очередь после TGE в конце 2024 года и в ралли первого квартала 2025 года) HLP выдавал годовую доходность в диапазоне 20-25%. В более спокойных режимах (отдельные участки середины 2025 года) доходности сжимались до высоких однозначных или низких двузначных значений в годовом выражении. Исторический профиль доходности реален, но не гарантирован; HLP может уходить в просадку и уходил в неё, когда маркетмейкинговые позиции оказывались на неправильной стороне резкого движения.

Хранилище HLP структурно стоит шорт по волатильности и шорт против умной части тейкерского потока. Когда популяция трейдеров коллективно ошибается (типичный паттерн при поведении розничных трейдеров), вольт зарабатывает. Когда резкое направленное движение ловит вольт не в ту сторону (хвостовое событие), он несёт убытки, которые транслируются на депозиторов. Просадки HLP в 2025 году были скромными в абсолютных величинах (просадки в пределах однозначных процентов, а не 20-30% просадки, которые видели некоторые доходные продукты 2021-2022 годов), но они реальны, и маркетинговая подача HLP как «пассивной доходности» недооценивает форму риска. Воспринимайте HLP как маркетмейкинговую стратегию с розничным доступом, а не как продукт со стейблкоиновой доходностью.

Пользовательские хранилища, это отдельный продукт рядом с HLP. Модуль вольтов позволяет любому пользователю создать хранилище, внести капитал, вести дискреционную или системную стратегию через стандартный торговый API и принимать депозиты третьих сторон. Создатели хранилищ берут комиссию за результат (обычно 10-20% от чистой прибыли, настраивается по каждому вольту). Модель структурно похожа на копитрейдинг на CEX, но реализация ончейн, а движение капитала прозрачно. Поверхность пользовательских хранилищ существует, но глубина и качество доступных вольтов сильно варьируются; строгость due diligence по создателю вольта ничем не отличается от строгости due diligence по ведущему трейдеру в копитрейдинге.

Экономику вольта стоит понимать до депозита. HLP не подлежит выкупу по требованию: депозит уходит в вольт и его можно забрать только после многодневного локапа (сейчас около 4 дней), который существует, чтобы пользователи не играли вокруг вольта в ожидании волатильных событий. У пользовательских вольтов настраиваемые периоды локапа, которые задаёт создатель. Для капитала, которому нужна мгновенная ликвидность, продукты вольтов, это не то место. Для капитала с горизонтом в несколько недель или месяцев доходности с поправкой на риск в 2024-2025 годах были конкурентны с большинством опций доходности в DeFi.

KYC и доступность по странам

Hyperliquid не требует KYC на уровне протокола. Регистрация аккаунта, это подключение кошелька. Нет регистрации по email, загрузки паспорта, селфи для liveness и анкеты по источнику средств. В этом и состоит структурное отличие некастодиальной DEX от централизованной биржи: у протокола нет хранения средств пользователей и потому нет регуляторного крючка, который бы заставлял идентифицировать клиента. Кошелёк, это и есть аккаунт.

Фронтенд на app.hyperliquid.xyz применяет геоблок по IP-адресу. IP США блокируются на уровне фронтенда. Ряд других юрисдикций тоже сталкивается с тем или иным уровнем фронтенд-ограничений в зависимости от правового поля по деривативам в этих регионах. Это ограничение только фронтенда; протокол ончейн permissionless и доступен через альтернативные фронтенды, прямое взаимодействие с контрактами или другие интерфейсы, которые сам протокол не контролирует.

Реальность VPN на Hyperliquid, это то, что пользователи реально делают, и об этом стоит говорить честно. Многие пользователи в заблокированных юрисдикциях заходят на платформу через коммерческие VPN и пользуются ею без дополнительных трений; протокол на более глубоком уровне резидентство не проверяет. Мы это не рекомендуем. Решение зайти на офшорную нелицензированную площадку из закрытой юрисдикции, это личный выбор по комплаенсу, и он несёт те же регуляторные риски, что и доступ к любому другому географически ограниченному финансовому продукту. Условия использования платформы это запрещают. Правовая экспозиция зависит от юрисдикции, масштаба аккаунта и позиции правоприменения в стране пользователя.

Для трейдеров из США, ищущих регулируемый путь в деривативы в 2026 году, ответ не Hyperliquid. Криптофьючерсы CME, регулируемые американские опционные площадки или лицензированные в США спотовые биржи с прилегающими деривативными продуктами, вот правильный маршрут. Преимущества по приватности и самокастодии у Hyperliquid не перекрывают регуляторную экспозицию для пользователя-резидента США, заходящего на явно заблокированную по гео площадку. Для пользователей в юрисдикциях, где Hyperliquid доступен без ограничений (большая часть Азии, Латинская Америка, отдельные части Европы, Ближний Восток), позиция без KYC, это одна из сильнейших черт платформы.

Тема приватности важна и за пределами регуляторного вопроса. На CEX с полным KYC платформа держит полную запись о личности пользователя, торговой активности и истории балансов, что становится мишенью для взлома (каждая утечка CEX в окне 2018-2025 годов сливала тот или иной уровень PII клиентов) и набором данных по комплаенсу, который могут запросить регуляторы, налоговые органы и правоохранительные структуры. На DEX без KYC ончейн-след публичен, но напрямую не привязан к офчейн-личности; это другой профиль приватности, а не более высокий, и трейдерам стоит понимать различие, прежде чем приравнивать отсутствие KYC к приватности. См. наш материал лучшие криптобиржи без KYC 2026 для более широкого ландшафта.

Безопасность и компромиссы децентрализации

Модель безопасности Hyperliquid существенно отличается от модели CEX, и эти отличия работают в обе стороны. Главная выгода в том, что хранение некастодиальное: средства пользователя лежат в кошельках под их собственным контролем, а не на балансе платформы, что убирает тот тип сбоя с хранением средств, который определил FTX в 2022 году или взлом Bybit в 2025 году. Аналога «слива горячего кошелька» на Hyperliquid в том же смысле просто нет, потому что протокол не агрегирует средства пользователей в один кошелёк, который можно было бы слить.

Риски смещаются на другой набор сценариев отказа. Первый, набор валидаторов: L1 Hyperliquid обеспечен сетью валидаторов, которая ведёт консенсус HyperBFT и стейкит HYPE в качестве залога безопасности. Набор валидаторов меньше, чем в Ethereum (низкие двузначные значения по состоянию на 2026 год с планами расширения), и это означает, что в буквальном смысле по числу узлов консенсус более централизован, чем у крупного L1 уровня Ethereum или Solana. Команда прямо говорит, что децентрализация валидаторов, это многолетняя дорожная карта, а не свойство стартового состояния, и сейчас в наборе есть и валидаторы, аффилированные с командой, и независимые. Уровень централизации валидаторов сопоставим с другими новыми appchain (dYdX v4, отдельные сети в Cosmos), но хуже, чем у зрелых L1.

Второй, мост на Arbitrum. Канонический маршрут пополнения и вывода USDC идёт через контракт моста на Arbitrum. Этот мост, это самая крупная поверхность риска по смарт-контрактам в модели безопасности Hyperliquid. Он прошёл аудит у репутационных команд и работал без эксплойтов в окне 2024-2026 годов, но мостовые контракты исторически были самой частой целью крупных DeFi-эксплойтов (Ronin, Wormhole и Nomad в 2022 году в сумме вытащили более 1 миллиарда долларов через сбои в мостовых контрактах). Успешный эксплойт моста Hyperliquid на Arbitrum, это и был бы катастрофический сценарий для платформы. Риск задокументирован, проаудирован и количественно невелик, но не равен нулю.

Третий, риск оракулов и секвенсора. Hyperliquid L1 использует данные оракулов для расчёта ставки финансирования и цены ликвидации. Манипуляция оракулом была вектором для нескольких эксплойтов в смежных DeFi-протоколах. Команда внедрила агрегацию из нескольких источников и резервирование на уровне секвенсора, но сценарий отказа существует. Простой секвенсора (когда набор валидаторов не может прийти к консенсусу из-за сетевого события), это временная остановка платформы; это задокументированный риск, общий для всех новых appchain.

Операционный трек-рекорд Hyperliquid в 2024-2025 годах чистый. Крупных эксплойтов нет. Потерь средств со стороны платформы нет. Многодневных остановок работы нет. Это содержательный факт, но и относительно короткое окно данных на фоне восьмилетней операционной истории Bybit или ещё более длинного трек-рекорда Binance. Первое серьёзное стресс-событие у платформы говорит больше, чем спокойные периоды работы. Hyperliquid пока не пережил ни своего FTX-момента, ни эквивалента взлома Bybit 2025 года, ни эпизода с эксплойтом моста, и отсутствие этих событий стоит засчитывать как положительный сигнал, но не как доказательство долгосрочной устойчивости. Институциональная практика риск-менеджмента, ставить лимиты на экспозицию к любой одной площадке, к Hyperliquid применима в той же мере, что и к любой CEX.

Сценарий митигации для индивидуальных пользователей здесь простой. Держите на платформе только то, что вы активно распределили под открытые позиции или краткосрочные депозиты в вольтах. Используйте отдельный кошелёк под активность на Hyperliquid, а не тот же, в котором лежит долгосрочное холодное хранение. Заводите через мост только то, что нужно на текущее торговое окно. Сразу после закрытия позиций выводите средства обратно. Модель безопасности предполагает дисциплину пользователя по гигиене кошелька; протокол не способен её обеспечить.

Сравнение с Bybit, Binance и dYdX

Hyperliquid занимает специфическую позицию в ландшафте площадок по бессрочным, и набор для сравнения здесь показателен. На фоне крупнейших CEX (Bybit, Binance, OKX) Hyperliquid обменивает масштаб и широту активов на самокастодиальное хранение и доступ без KYC. На фоне других крупных perp DEX (dYdX, GMX и так далее) Hyperliquid обменивает композируемость со смарт-контрактами на качество стакана и архитектуру с выделенным L1.

В сравнении с Bybit компромисс выглядит чётче всего. Bybit выигрывает по широте активов (спотовые рынки, опционные рынки, структурные продукты), по фиатному шлюзу (прямые пополнения с фиата в крипту в поддерживаемых регионах) и по глубине ликвидности на низколиквидных альткоинах. Hyperliquid выигрывает по самокастодии, отсутствию KYC, более низким комиссиям на розничных объёмах и более согласованной токен-модели через HYPE. По качеству исполнения на топовых парах эти двое теперь по-настоящему конкурентны; это свежее развитие, которое подтолкнул рост ликвидности Hyperliquid в 2024-2025 годах после TGE. Для трейдера, который ведёт фьючерс-ориентированные стратегии на топ-10 пар и не нуждается в споте или опционах, Hyperliquid теперь полноценная альтернатива стэку с Bybit как основной площадкой. См. подробности со стороны CEX в нашем обзоре Bybit.

В сравнении с Binance разрыв по масштабу шире, но направление компромисса то же. Binance даёт больше пар, более глубокую ликвидность по длинному хвосту, более широкий набор продуктов (спот, фьючерсы, опционы, Earn, P2P, Card, Launchpad, структурные продукты) и прямой фиатный шлюз в большинстве регионов. Hyperliquid предлагает те же преимущества по самокастодии и отсутствию KYC, что и относительно Bybit, с тем же конкурентным исполнением на топовых парах. Для розничных трейдеров, которым в первую очередь нужны ликвидные фьючерсы на топовых парах без KYC, это Hyperliquid; для трейдеров, которым нужен весь набор продуктов Binance и его масштаб, это Binance.

В сравнении с dYdX речь идёт о двух из ведущих ончейн-стакан perp DEX, и различия здесь скорее архитектурные, чем направленческие. dYdX v4 работает на собственной appchain в экосистеме Cosmos со сведением через валидаторов. Hyperliquid работает на HyperBFT с более глубокой интеграцией стакана на уровне консенсуса. У dYdX более длинная история работы (v3 запущен в 2021 году), но более болезненная архитектурная миграция в конце 2023 года. У Hyperliquid сильнее моментум 2024-2026 годов по объёмам, ликвидности и токеномике. Распределение HYPE на TGE и динамика цены в 2025 году притянули к Hyperliquid значимое внимание трейдеров и провайдеров ликвидности, которое раньше сидело на dYdX. По состоянию на 2026 год Hyperliquid опережает dYdX по большинству метрик объёма бессрочных, хотя у dYdX остаётся значимая база пользователей и набор продуктов.

В сравнении с GMX и категорией perp DEX в AMM-стиле сравнение структурно другое. GMX и схожие протоколы используют модель пулированной ликвидности, где тейкеры торгуют против вольта, а не против стоящих лимитных ордеров. Модель проще с точки зрения провайдера ликвидности и имеет собственные плюсы, но качество исполнения в масштабе с настоящим стаканом не конкурирует. Для трейдеров, которым важно исполнение, набор для сравнения, это стакан-DEX (Hyperliquid, dYdX); для трейдеров, которым важна более простая экономика для LP или удобство по мелким позициям, perp DEX в AMM-стиле, это другой продукт.

Сводное позиционирование такое: Hyperliquid сейчас, это лидирующая некастодиальная perp DEX по большинству метрик объёма и ведущая no-KYC-альтернатива крупнейшим CEX для трейдеров, ориентированных на фьючерсы. Список активов меньше, шлюз для входа сложнее, а история по безопасности короче. Компромиссы реальны в обе стороны, и правильная площадка зависит от конкретного процесса и ограничений трейдера.

Кому подходит Hyperliquid (а кому НЕТ)

Hyperliquid подходит под конкретный профиль трейдера в 2026 году и не подходит под другие. Сначала о подходящих сценариях.

Платформа, это полноценная основная площадка для трейдеров, ведущих фьючерс-ориентированные стратегии на топ-20 самых ликвидных бессрочных пар, которым важна самокастодия и приватность, кто держит или может держать крипто-нативный кошелёк и у кого месячный торговый объём в значимом розничном диапазоне (выше примерно 50 000 долларов). Для такого профиля доступ без KYC, конкурентное качество стакана, набор продуктов HLP и вольтов, а также экономика, привязанная к HYPE, в сумме дают более сильное ценностное предложение, чем альтернативы из CEX. Опытные розничные трейдеры деривативов, приходящие из мультиCEX-стэка, часто добавляют Hyperliquid как основную площадку рядом с одним-двумя CEX, а не полностью заменяют стэк CEX.

Платформа, это сильная вторичная площадка для трейдеров, которым нужна самокастодиальная perp DEX в стэке под конкретные сценарии: позиции, чувствительные к приватности, спекулятивные сделки «без следа» или экспозиция на активы, которые ещё не листинговались на основной CEX пользователя. Даже пользователи с основной площадкой на CEX часто держат аккаунт на Hyperliquid под такие гибкие сценарии.

Сценарии, где Hyperliquid не подходит, тоже понятны. Новичкам в криптотрейдинге начинать с Hyperliquid не стоит. Кошельковый рабочий процесс, ответственность за seed-фразу, механика моста и только бессрочный набор продуктов, это крутая кривая обучения, которая складывается со стандартной кривой обучения по деривативам. Первоначальному трейдеру намного лучше зайти на крупный CEX с paper-режимом, фиатным шлюзом и поддержкой; когда базовый торговый процесс уже выстроен, Hyperliquid можно добавлять в стэк.

Пользователям, зависимым от фиатных шлюзов, не стоит брать Hyperliquid как основную площадку. Платформа не предлагает прямую конвертацию фиата в крипту. Процесс пополнения требует уже имеющегося USDC или USD-привязанного стейблкоина на Arbitrum, а значит пользователь должен зайти с фиатом через CEX или провайдера on-ramp, после чего пользоваться мостом. Для тех, чей типовой процесс предполагает депозиты и выводы в фиате, Hyperliquid добавляет значимый шаг трения, которого нет на CEX.

Пользователи с очень мелкими позициями получают невыгодную структуру издержек. Газ моста плюс комиссия протокола плюс обычные торговые комиссии в сумме делают раунд-трип на позицию 100 долларов заметной долей от её стоимости. Для трейдеров, чей типовой размер позиции ниже примерно 1000 долларов, экономика комиссий складывается против Hyperliquid относительно CEX без затрат на мост. Платформа сделана под значимый розничный размер и выше.

Пользователям из юрисдикций, где платформа заблокирована, и кто не готов использовать VPN, Hyperliquid не подходит. Чистый путь для пользователей в закрытых юрисдикциях, это локально лицензированная площадка, даже ценой более высоких комиссий или требований по KYC. Мы не рекомендуем VPN-доступ к гео-блокированным площадкам как стандартный сценарий.

Как пользоваться Hyperliquid

Сквозной процесс пополнения и торговли состоит из четырёх основных шагов. Платформа предполагает базовое знание крипто-кошельков; если какой-то из шагов ниже непонятен, наберитесь уверенности в работе с кошельком на меньшей сумме, прежде чем масштабировать капитал.

-

Настройте крипто-кошелёк. Подойдёт MetaMask, Rabby, Frame или другой EVM-совместимый кошелёк. Используйте кошелёк, который вы контролируете, с надёжным хранением seed-фразы (для любого значимого баланса лучше аппаратный кошелёк). Не используйте тот же кошелёк, в котором лежит долгосрочное холодное хранение; заведите отдельный торговый кошелёк под активность на Hyperliquid, чтобы ограничить радиус поражения при любом сбое.

-

Получите USDC на Arbitrum. Это канонический актив для пополнения. Маршруты: мост с Ethereum mainnet через официальный мост Arbitrum, обмен уже имеющегося актива на Arbitrum в USDC через DEX (Uniswap, Camelot и другие) или вывод USDC напрямую с CEX, который поддерживает выводы на Arbitrum (большинство крупных CEX поддерживают). Подтверждайте, что сеть, это именно Arbitrum One, на каждом шаге. Отправки USDC в неправильной сети в части случаев восстанавливаются, но путь восстановления технически сложный и без гарантий.

-

Подключитесь к Hyperliquid и сделайте пополнение. Откройте app.hyperliquid.xyz (учтите геоблок фронтенда в закрытых регионах). Подключите кошелёк. Через функцию пополнения переведите USDC с Arbitrum на Hyperliquid L1. Пополнение, это одна транзакция на Arbitrum, после которой USDC появится доступным балансом на фронтенде Hyperliquid в течение нескольких минут. Начните с небольшого депозита, чтобы проверить раунд-трип, прежде чем масштабировать суммы.

-

Начните торговать. Торговый интерфейс по внешнему виду и ощущениям похож на интерфейс фьючерсов на CEX. Выберите пару (начните с BTC или ETH ради самой глубокой ликвидности). Размещайте лимитные ордера, чтобы быть мейкером и получать ребейт, или рыночные ордера, чтобы забирать ликвидность по текущему лучшему bid или ask. Аккуратно задавайте размер позиции и плечо; лимит 50x на мажорах означает, что движение на 2% против вас на максимальном плече ликвидирует позицию. Проверьте вывод средств в начале торгового процесса, желательно на небольшой сумме, прежде чем масштабировать балансы.

Несколько практических заметок по наблюдаемому поведению пользователей. Первое, ставка финансирования платится или получается непрерывно, а не на фиксированных 8-часовых интервалах; перед удержанием позиции через ночь сверяйтесь с живой ставкой финансирования по каждой паре, поскольку устойчивое смещение финансирования способно существенно подъесть экономику позиции. Второе, хранилище HLP доступно из того же интерфейса; если интересно, выделите небольшую долю в HLP на месяц, чтобы пощупать профиль доходности на практике, прежде чем заводить более крупный капитал. Третье, рассмотрите стейкинг HYPE после того, как наладите стабильный торговый процесс; скидка на комиссии существенно складывается со скидками по уровням объёма для активных трейдеров. Четвёртое, аккуратно выдавайте approval на уровне кошелька и периодически отзывайте неиспользуемые approval; это общая гигиена DeFi, которая на Hyperliquid применима не меньше, чем где-либо ещё.

Итог

В 2026 году Hyperliquid, это лидирующая некастодиальная площадка по бессрочным фьючерсам по большинству метрик объёма и качества исполнения и самая сильная альтернатива без KYC крупнейшим CEX для розничных трейдеров с фьючерс-ориентированными стратегиями. TGE токена HYPE в ноябре 2024 года и последующий рост объёмов площадки вытолкнули её в топ-10 площадок по бессрочным фьючерсам в мире, в том числе на фоне крупнейших CEX, а качество стакана на топовых парах теперь по-настоящему конкурентно с Bybit и Binance на розничном потоке.

Честная рамка по оценке: 8,4 из 10. Платформа заслуживает этот балл благодаря чистому исполнению на топовых парах, реальной самокастодии и доступу без KYC, более согласованной токен-модели, чем у типичного утилитарного токена CEX, и чистому операционному трек-рекорду в 2024-2026 годах. Балл удерживается ниже 9 из-за более короткой истории работы, централизации набора валидаторов, зависимости от моста, отсутствия фиатного шлюза, меньшего списка активов и более высокой кривой входа относительно CEX. Компромиссы реальны и работают в обе стороны в зависимости от профиля трейдера.

Для розничного трейдера деривативов, торгующего в размер бессрочные на топовых парах, которому важна самокастодия и доступ без KYC, Hyperliquid в 2026 году, это полноценная основная площадка, и мы сами ею пользуемся. Для тех, кому нужны фиатные шлюзы, спотовые рынки, опционы или более широкий набор продуктов CEX, основной площадкой остаются крупнейшие CEX, а Hyperliquid выступает специализированной вторичной площадкой. Для новичков в криптотрейдинге кошельковая кривая обучения делает Hyperliquid неподходящей стартовой точкой; начинайте с CEX и добавляйте Hyperliquid в стэк, когда базовые процессы уже выстроены.

Форма риска здесь другая, чем у CEX, а не строго ниже. Самокастодия убирает один набор рисков (сбой хранения на стороне платформы) и добавляет другой (ответственность пользователя за кошелёк, риск смарт-контракта моста, централизация набора валидаторов). Чистый профиль риска в нашей оценке сопоставим с крупным CEX, но с другим распределением сценариев отказа. Относитесь к нему соответствующе: ставьте лимиты на экспозицию, своевременно выводите средства, держите гигиену кошелька и прочитайте предупреждение о рисках, прежде чем масштабировать капитал.

Открыть аккаунт: Открыть Hyperliquid. Подробности в раскрытии партнёрской информации. См. нашу методологию, по которой мы оцениваем каждую платформу в одной системе.

Читать дальше

- Hyperliquid vs Bybit. Прямое сравнение по комиссиям, глубине, модели хранения и исполнению.

- Обзор Bybit. Ведущий CEX с упором на деривативы и прямая площадка для сравнения.

- Лучшие криптобиржи без KYC 2026. Более широкий ландшафт без KYC и место Hyperliquid в нём.

- Методология. Как мы оцениваем платформы по единому фреймворку.

- Предупреждение о рисках. Прочитайте это до того, как заводить значимый капитал на любую площадку.

Часто задаваемые вопросы

Безопасно ли пользоваться Hyperliquid в 2026 году?

Hyperliquid работает по некастодиальной модели: средства пользователей лежат в кошельках, которые они контролируют сами, а не на балансе биржи. Здесь нет риска централизованного хранения в том виде, в каком он есть у Bybit или Binance. Зато появляются другие риски: смарт-контракт моста на Arbitrum, концентрация набора валидаторов на Hyperliquid L1 и полная ответственность пользователя за гигиену кошелька. Hyperliquid пережил TGE 2024 года и расширение 2025 года без крупных взломов, но протокол моложе и менее закалён, чем топовые CEX. Потеря seed-фразы означает полную потерю средств без возможности восстановления.

Какие комиссии у Hyperliquid?

По бессрочным фьючерсам на топовых парах берут примерно 0,025% с тейкера и платят 0,005% ребейта мейкеру на базовом уровне. Скидки по объёму снижают комиссию тейкера примерно до 0,013% на высшем уровне. Стейкинг HYPE дополнительно уменьшает комиссии тейкера через отдельный слой скидок. Газа за выставление ордеров на Hyperliquid L1 нет (блокчейн спроектирован под стакан). Пополнения и выводы через мост с Arbitrum облагаются стандартным газом L2, плюс небольшая комиссия протокола при выводе.

Нужен ли KYC для Hyperliquid?

Нет. Hyperliquid полностью некастодиальный и на уровне протокола KYC не запрашивает. Регистрация аккаунта, это подключение кошелька, а не проверка личности. Фронтенд на app.hyperliquid.xyz блокирует ряд юрисдикций (в первую очередь IP США), но это ограничение фронтенда, а не протокола. Никакого email, паспорта, проверки live-фото и анкеты об источнике средств. Для трейдеров, которым важна приватность, это самая чистая площадка для бессрочных без KYC с реально значимой глубиной ликвидности на данный момент.

Могут ли пользователи из США работать с Hyperliquid?

Фронтенд на app.hyperliquid.xyz блокирует IP-адреса США. Сам протокол permissionless, географических ограничений на уровне ончейн нет. Многие пользователи из США заходят на платформу через VPN или альтернативные фронтенды; это личное решение по комплаенсу, и оно несёт те же регуляторные риски, что и любой другой выход американского пользователя на офшорную нелицензированную площадку. Мы это не рекомендуем. Тем, кто из США ищет регулируемый путь, стоит смотреть на фьючерсы CME, Coinbase или Kraken.

Что такое токен HYPE?

HYPE, это нативный токен Hyperliquid, запущенный 29 ноября 2024 года в рамках одного из крупнейших комьюнити-эирдропов в истории криптовалют. Около 28% генезисного предложения ушло напрямую ранним пользователям и трейдерам, при этом доли команды и экосистемы оказались меньше, чем в типичных запусках с VC-финансированием. HYPE даёт скидки на комиссии при стейкинге, обеспечивает безопасность Hyperliquid L1 через стейкинг валидаторов и накапливает стоимость через механизм buyback на уровне протокола, который финансируется из выручки от комиссий. Модель распределения TGE стала ориентиром для community-first запусков токенов в 2025 году.

Как Hyperliquid выглядит на фоне бессрочных Bybit и Binance?

На топовых парах (BTC, ETH, SOL) качество стакана Hyperliquid уже сопоставимо с Bybit и Binance по ширине спреда и глубине в верхней части стакана. Где Hyperliquid выигрывает: нет KYC, самокастодиальное хранение, ниже комиссии на розничных объёмах и осмысленная привязка к токену HYPE. Где проигрывает: тоньше ликвидность на низколиквидных альткоинах, нет спотового рынка для большинства активов, нет фиатного шлюза, выше порог входа для пользователей, привычных к кошелькам. Для опытных трейдеров деривативов, торгующих в размер на топовых парах, Hyperliquid в 2026 году, это полноценная основная площадка. См. наш [обзор Bybit](/blog/bybit-review/) для сравнения со стороны CEX.

Что такое консенсус HyperBFT?

HyperBFT, это алгоритм консенсуса, на котором работает Hyperliquid L1, специализированный блокчейн под стакан. Это вариант Byzantine Fault Tolerant, оптимизированный под низколатентное матчинг-исполнение ордеров, с временем блока менее секунды и архитектурой, которая упаковывает операции со стаканом прямо в консенсус, а не обрабатывает сделки как обычные вызовы смарт-контрактов. В итоге выставление, отмена и сведение ордеров на Hyperliquid по ощущениям ближе к централизованному matching engine, чем к типичному DEX. Это тот технический фундамент, который делает архитектуру CLOB жизнеспособной.

Как работают выводы на Hyperliquid?

Пополнения приходят на Hyperliquid L1 через мост USDC с Arbitrum. Выводы идут обратным маршрутом: активы уходят с L1 обратно на Arbitrum, оттуда их можно перевести в Ethereum mainnet или другие сети через стандартные мосты L2. Контракт моста на Arbitrum, это основная зона риска по смарт-контрактам; он прошёл аудит, но остаётся самой крупной зависимостью в модели безопасности. Обработка вывода на стороне L1 почти мгновенная; финализация на стороне моста Arbitrum обычно занимает несколько минут в зависимости от состояния сети.

#Hyperliquid#DEX#perpetuals#HYPE#no-KYC#self-custody#L1

Обсуждение

Загружаем комментарии…